ЧАСТЬ I: ФИЛОСОФИЯ

Новости не управляют рынком. Цена движется по своим внутренним законам (механике/геометрии), неизменным с XIX века. Связь новостей и графика — постфактумная демагогия.Практик против теоретика. Единственный авторитет — собственный опыт, подтверждённый прибылью. Мнения аналитиков, экономистов и Нобелевских комитетов, чьи теории противоречат друг другу, не стоят ничего.Цель — не признание, а результат. Текст написан не для масс, а для тех немногих, кто уже прошёл "точку невозврата" и способен понимать язык фактов и механики, а не догм.

ЧАСТЬ II: РАЗОБЛАЧЕНИЕ МИФОВ

Индустрия трейдинга продаёт иллюзии. Книги, курсы и аналитика созданы не для обучения, а для поддержания надежды и монетизации невежества.Розничный трейдер — ресурс, а не игрок. В современной иерархии (HFT, Quant-фонды) частный трейдер — поставщик ликвидности и "корм" для алгоритмов. Бороться со скоростью бесполезно.Выход — сместить горизонт. Нужно уходить на таймфреймы, где скорость не решает (дневные, недельные), и стать исследователем-обходчиком системных слабостей алгоритмов.Все популярные догмы ложны. "Buy & Hold", "рискуй 2%", "следуй за умными деньгами" — это ловушки, ведущие к потере денег.

ЧАСТЬ III: ЛИЧНЫЙ ОПЫТ И СОЗДАНИЕ СИСТЕМЫ

Рабочая система — продукт командной инженерной работы. Создание прибыльной ТС требует времени и коллективного интеллекта.Оптимальный фундамент — теория Гартли. Гармонические паттерны предлагают геометрическую целостность, в отличие от запаздывающих индикаторов или неверифицируемых объёмов.Ключ — синтез паттерна и времени. Выход важных новостей — не сюрприз, а запланированный катализатор волатильности для завершения геометрической фигуры.Трейдерское комьюнити токсично. Форумы (на примере Smart-Lab) — это инкубатор личных брендов и догм, агрессивно отвергающий реальные результаты. Конструктивный диалог возможен только с равными по уровню.

ЧАСТЬ IV: ЯДРО СИСТЕМЫ — ЕДИНАЯ ЦЕНОВАЯ МОДЕЛЬ (ЕЦМ)

Необходима ломка "бытового" мышления. Успех начинается с отказа от логики "купить подешевле, продать подороже".Классический ТА (индикаторы, уровни) ущербен. Это работа с фрагментами и прошлыми данными, а не с целостной структурой.ЕЦМ — синтез лучшего. Объединяет тактическую точность паттернов Гартли, целостный подход Ганна (Модель-Время-Цена) и теорию Доу. Рынок описывается через 7 сценариев в 4 макро-состояниях.Аналогия с огранкой алмаза. Трейдер — не игрок, а инженер, выявляющий внутреннюю геометрию "кристалла" волатильности с помощью "углов" Фибоначчи.Форекс — лучший полигон. Высокое плечо и децентрализация учат понимать чистую механику цены и управлять рисками.

ЧАСТЬ V: СТРАТЕГИЯ И ЭВОЛЮЦИЯ

"Быки и медведи" — детская игра. Реальный участник — прагматик, следующий за выгодой в любом направлении. Шорт акций — неэффективная ставка на провал.Дивиденды — не пассивный доход. Это возврат части стоимости актива, часто не покрывающий капитальных убытков.Правильная иерархия активов: Агрессивный рост на срочном рынке (фьючерсы) → Перевод прибыли в акции для трендовой работы → Построение портфельной синтетики (рыночно-нейтрального ядра) для стабильности.Технарь не делает: Пассивные облигации, арбитраж, споры с академической экономикой (теория эффективных рынков не работает).Эволюция: Путь от трейдера-технаря (двумерное мышление) к алготрейдеру (трёхмерное мышление, архитектор алгоритмов).

ЧАСТЬ I: КРИТИКА СОВРЕМЕННОГО ТРЕЙДИНГА И ДОГМАТИЗМА

Глава 1: Новости vs. Механика рынка

Бесконечные дискуссии о „психологии рынка“, „фундаментальных факторах“ и „стохастическом шуме“ — не что иное, как профессиональная шизофрения. Это демагогия рассчитана на тех , кто не задается вопросом: какие именно вычисления, на каком „железе“ и с какой задержкой должны произойти, чтобы информационный вброс из СМИ стал причиной движения цены, а не его запоздалым эхом.

Если человек не может технически описать путь — от нейрона в его мозге до исполнения ордера в стакане, — всё его последующие мнения являются интеллектуальным мусором. ИИ в этом плане — их идеальное отражение: он тоже не понимает, о чём говорит. Он лишь статистически компилирует тексты таких же некомпетентных «специалистов», создавая видимость смысла.

Безумие полагаться на мнение того, кто не в состоянии аргументировать работу механизма связывающего заголовок в Reuters с движением цены.

Трейдер постоянно наблюдает:

Когда автономная механика рынка, достигает критических состояний (обесценение валюты, коллапс долгового пузыря, шорт-сквиз), рынок сам становится катализатором геополитических решений и информационных поводов. Центробанки экстренно собираются на совещания, министры делают заявления, а медиа — лишь оформляют это в заголовки. Таким образом, "новость" часто является не причиной движения, а его следствием или инструментом управления уже идущим процессом. Игнорирование этой обратной связи так же наивно, как вера в мгновенную реакцию рынка на твит.

Современный трейдер погружен в непрерывный информационный поток: твиты политиков, отчёты ЦБ, геополитические кризисы. Индустрия финансовых СМИ и аналитиков существует на убеждении, что между этими событиями и колебаниями цены есть прямая, понятная связь. Но так ли это?

Глава 2: Историческая перспектива и неизменность рынка

Рассмотрим историческую перспективу. Трейдеры в яме торговали жестами, узнавая о мировых событиях лишь после закрытия сессии.

Что характерно, сама структура развития волатильности и геометрия ценового движения остаются неизменными с конца XIX века. График цены как в 1890 году, так и в реалиях сегодняшнего дня подчиняется одним и тем же законам: тренд, коррекция, флет.

Это означает, сущность рынка — его «механика» — существует отдельно и независимо от новостного фона. Те же паттерны Гартли как в 1935г, так и сейчас отрабатывают одни и те же контрольные точки ценового построения на любом торговом инструменте.

Это доказывает, рынок движется по внутренней геометрической логике, а не по новостям.

Глубокое понимание этой структуры — последовательность отработки хоть и многочисленных, но все же шаблонных рыночных построений, их контрольные точки — превращают любую новость из непредсказуемого события в понятный триггер. Тот, кто понимает эту механику, перестаёт удивляться движениям рынка. Тот, кто её игнорирует, обречён на бесконечные оправдания.

Где технологический мост, который должен соединить фундаментальные данные с котировочной часть торгового инструмента? Его нет. Как тогда, так и сейчас, в мире не было, и нет технологий, способных связать новостной фон, высказывание той или иной медийной личности с котировочной частью торгового инструмента.

Рыночное движение непрерывно. Закрытие одной торговой площадки не означает прекращение потока котировок для другой. Всплески волатильности на том или ином тайм фрейме происходят ежедневно. Классический приём псевдо-знатока рынка: выделить отдельный всплеск, построить на нём свой аналитический вывод, и если торговый инструмент пошёл против ожидания или проигнорировал «ключевую» новость, отделаться шаблонной формулировкой «рынком все учтено».

В профессиональной среде часто звучит эта магическая фраза. Теоретически она отсылает к гипотезе эффективного рынка. Где цена мгновенно поглощает всю известную информацию. На практике же эта фраза чаще всего служит универсальным щитом. Когда прогноз, основанный на «ключевой» новости, проваливается, аналитик ссылается на всеведение рынка — дескать, он учел некие тайные силы, недоступные простому смертному. Это риторический трюк, персонифицирующий безличный механизм. Рынок не думает и не анализирует — он отрабатывает логику заложенную в алгоритмы регулирующие развитие волатильности торгового инструмента. Задача трейдера разобраться, какая именно последовательность заложена в основу их работы. Фраза «учтено» лишь прикрывает непонимание многослойной структуры рыночного движения. Какие именно факторы определяют значение цены в моменте.

В мире сотни влиятельных информационных агентств. Какому из них отдать приоритет? Одну и ту же новость эти источники могут трактовать как именно им выгодно и с политической и экономической точек зрения.

Как в этом случае формализовать правила для торговой системы? Сколько во времени новость способна влиять на движение торгового инструмента, к какой цели может стремиться цена, ответов нет.

Технологически невозможно. связать котировочную часть торгового инструмента с телетайпом, радио, телеканалами, интернетом. В начале прошлого века информация до биржы приходила с задержкой в минуты и часы, полностью разрывая причинно-следственную связь между событием и импульсом на графике. Современный аналитик совершает ту же самую подмену.Он проецирует сегодняшнюю иллюзию мгновенного информационного поля на эпоху, где рынок жил в собственной, автономной механической реальности. Таким образом, «новость» как мгновенный триггер для движения цены в тот период и проекция этой догмы к текущим рыночным движениям — ещё большая фикция, чем синхронизированный объём.

Принципиальный парадокс ярче всего проявляется в истории Renaissance Technologies. Эта компания, чья стабильная доходность стала легендой, сознательно исключила из своей методологии всё, что составляет основу традиционной финансовой науки. В её команде нет места ни рыночным аналитикам, ни нобелевским лауреатам по экономике с их теориями рационального поведения и стохастическими моделями. Эти модели красивы на бумаге, но уязвимыми перед реалиями рыночного движения. Вместо демагогов эта команда состоит из физиков, математиков и криптографов Их подход радикален: они игнорируют новости, фундаментальные показатели и психологию, рассматривая рынок как сложную, но поддающуюся расшифровке физическую и криптографическую систему. Их успех — это прямое доказательство того, что сущность рынка механистична и алгоритмична. Пока одни ищут смысл в экономических догмах и пытаются интерпретировать «ожидания рынка», другие, отбросив эти иллюзии, извлекают прибыль из самой структуры ценообразования. Подтверждая тем самым её в нечеловеческую, объективную природу. Доходность этой компании молчаливое обвинение всей индустрии, пытающейся натянуть логику фундаментальных причин на автономную механику развития волатильности.

Глава 3: Технологический разрыв и иллюзия влияния объёмов

Как именно поставщик котировок даже 15-20 лет тому назад мог реагировать на объём торгов с 3–5 бирж по сотням торговых инструментов одновременно, синхронизировать эти данные в моменте, ответа нет

Какие именно технологии (колокация, FPGA, софт для маршрутизации) позволяли пятнадцать лет назад рвать заявки с разных бирж одновременно? Нет аргументированного ответа, значит место такому демагогу, где-то сзади.

Не было технологий способных осуществить эти операции в моменте.Трейдеру практику любые фантазии по хрену. Если при отсутствии технологий отдать приоритет какой то одной бирже, тогда следует аргументировать, почему именно эта биржа в приоритете и только том выстраивать логическую цепочку рассуждений. Боюсь, что такая логика не понравиться никому. Придется опровергать самих себя. Акцентируя внимание на тех объемах которые как оказывается реально, ни имеют ни какого значения.

Трейдеру практику аргумент, объем торгов влияет на развитие волатильности это как корове седло. Он видит, что геометрия рыночных построений остаётся неизменна на протяжении столетия потому для него подобная демагогия и гроша ломаного не стоит.

На аукционе все понятно, есть лот, есть шаг цены, если этот принцип применить к котировочной части торгового инструмента, просчитать этот шаг мог бы даже ученик третьего класса. Но просчитать этот шаг не может ни кто. Следовательно, процесс рыночного ценообразования формируется по своим законам, и необходимо самостоятельно разобраться с нюансами его работы.

Отсутствие прямой, верифицируемой связи между технологиями, новостями, объемами торгов и изменением цены позволяет ему уверенно послать на хрен любые аргументы, базирующиеся на ненадежных и необъективных предпосылках. Истинный профессионализм требует опоры исключительно на проверяемые, воспроизводимые и обоснованные принципы функционирования рынка.

Для любого нормального человека объёмы и глубина стакана это просто данные в реальном времени о состоянии текущей ликвидности торгового инструмента. Ключевые параметры определения: может ли он закрыть или открыть свою позицию одной сделкой, или необходимо применять алгоритмический набор при проведении своей торговой операции. Как именно он определяет, купил что бы открыть лонг, или купил что бы закрыть шорт. Только дегенерат способен фантазировать, что новость или объём двигает цену.

Вывод:

Сама постановка вопроса о «синхронизации потоков ордеров» применительно к эпохе до середины – конца 90-х годов прошлого столетия— анахронизм. Технологический базис для этого отсутствовал в принципе: поставщики котировок работали не с реальным потоком, а с запаздывающими агрегированными слепками данных, формируя условную расчётную цену. Следовательно, любые ретроспективные рассуждения о влиянии «глобальных объемов» или «синхронизированного стакана» на механику рынка того периода — не более чем ненаучная фантазия, проецирующая современные иллюзии на технологически чуждую им реальность. Рынок был локальным, данные — фрагментарными, а связь — медленной, что полностью отрицает возможность существования той единой информационной картины, которую сегодня ошибочно считают данностью.

Глава 4: Практик vs. Теоретик

Я практик и начинал именно с рынка Форекс, потому учебники по экономике мне были не интересны, так же как и «петля обратной связи» выдвинутая Джорджом Соросом. Практику откровенно наплевать на любые фантазии теоретиков и чье бы то ни было мнение. У него плечо 1 к 100 и ошибки в его торговой стратегии выявляться в миллион раз быстрее, чем любые теоретические аргументы. Трейдер на Форексе торгует геометрию рыночного движения, и положил он на объем торгов большой и толстый!

Позже, работая уже на бирже обратил внимание на банальное несоответствие: объем торгов один и то же, а волатильность во флете в разы отличается от волатильности тренда. Этот факт отрицать не имеет смысла. Самостоятельно соберите статистику по объемам торговых операций во флете и тренде и сделайте вывод сами.

Волатильность акций второго и третьего эшелонов вообще не поддается ни какой логике. Объем торгов нулевой, а движения торговых инструментов аналогичны волатильности «голубых фишек».

Корчит из себя «знатока» и при этом опираться на избитые шаблоны 150 летней выдержки для практика не эффективно.. Постфактум притянуть за уши то или иное рыночное движение, выдать желаемое за действительное много ума не нужно. Что бы сформировать мнение «знающего профессионал» достаточно харизмы и хорошо подвешенный языка. И практикующий трейдер это отчетливо понимает.

Он опирается исключительно на собственный опыт и самостоятельную оценку в развитии рыночной волатильности. Вносит коррективы в свою торговую систему опираясь не на чье то мнение, на собственные наблюдения, просчеты и ошибки.

Мнение ученых мужей ему вообще по барабану. Аргумент? В 2013г Нобелевский комитет присудил премии сразу двум теориям рынка, причем первая теория была прямо противоположена второй. Отсюда логический вывод: пусть сначала они между собой договорятся, что именно верно, а что нет. И только потом морочат голову тем, кто станет прислушиваться к их демагогии.

То что вы сейчас прочитываете, это только цветочки. Если у вас хватит терпения добраться до третьей части моих мемуаров. Вам еще меньше понравиться то что буду говорить. И поверьте, мне нет ни какого дела до того, нравиться вам это или нет. Я не собираюсь выбирать выражения , «сглаживать» углы, я буду говорить то, что именно думаю и называть вещи своими именами.

Глава 5: Тщеславие как результат опыта

Да, это тщеславие. Тщеславие, выкованное не из пустых амбиций, а из тысяч часов анализа, из преодоления собственных ошибок, из осознания того, что я по винтикам разобрал процесс рыночного ценообразования. Тот самый процесс, который для большинства из вас остаётся "чёрным ящиком". Только тестирования моих торговых систем другими трейдерами на своих реальных счетах, практически на всех торговых инструментах и на всех тайм фреймах занимали от 3 до 5 лет. Вам это покажется невероятным, но эти люди платили мне по 20т$ только за то, что бы принять участие в этих тестах и годами работали со своими деньгами исключительно ради того что бы «отшлифовать» работу найденных мною алгоритмов плоть до 1 минутного графика. После такого, любой на моём месте чувствовал бы то же самое и его манера общения ни чем бы не отличалась той моей. Мое мнение не просто "я лучше вас" и это даже не обсуждается. Мое мнение это: "я прошёл лабиринт, и нашёл из него выход. А кто то еще до сих пор топчется в тупике и пытается пробить лбом стену. Мне откровенно наплевать, верите вы в это или нет. Факт того, что я могу позволить себе с такой уверенность делать эти выводы, уже доказательство тому, о чем я буду говорить дальше.

Глава 6: Кому адресованы мемуары

Главное для вас это именно правильно понять: это не крик души и не поиск учеников. Я не "непризнанный гений " — ожидающий ваше восхищение. Меня не интересует ваше признание и тд. Мои мемуары, это инженерный отчёт и философский итог. Они написаны исключительно для того, чей путь уже пересёк точку невозврата. Кто идет этим путем узнает в моих подсказках выход из лабиринта, в котором он еще блуждает.

Реакция остальных 99.9% читателей для меня и предсказуема и неинтересна. Я положил на их мнение такой большой и толстый, что он не поместиться даже в их скудном воображении.

Единственный, чье мнение для меня имеет значение, — это тот, один из тысячи, кто не станет спорить или восхищаться, а молча сверит свои координаты с моими выводами, оценит практические рекомендации , советы и светить их со своими выводами. Если понадобиться, внесет необходимые коррективы в свою оценку рыночной реальности.

Первая часть моих мемуаров это пример плоского, линейного мышления трейдера-технаря, Но для того что бы двигаться дальше этот опыт необходим.

Вторая часть - путь алготрейдер. Это уже выход в трех мерное пространство и деньги в этом случае всего лишь бонус в алгоритмической системе.

Третья часть мемуаров. Создание мира, где алготрейдер живет по тем законам, которые открылись ему исходя из логики работы найденных им алгоритмов.

Мне фиолетово на мнение любого дипломированного специалиста, потому что я знаю, например экономист: сами отчётливо понимает, что его модели абсолютно несостоятельны на рынке, и цена откровенно плюет на любые теоретические выкладки, прописанные в учебниках. Но при этом, они с апломбом отрицает бесконечное однообразие моделей технического анализа.

Такие формации, как флаги, вымпелы и им подобные, в своем большинстве, они аргументированно объявляют статистическим шумом. Одновременно, модель Блэка-Шоулза почитают как незыблемую догму. Почему они это делают?

Будем называть вещи своими именами.

Математический фокус-покус: как время экономист превращает в инструмент подгонки.

В модели Блэка-Шоулза ключевой параметр — волатильность (σ) - преподносится как константа, внутреннее свойство актива. Но любой практик знает: волатильность не константа. Она дышит, пульсирует, взрывается и затухает.

И здесь происходит манипуляция: волатильность целиком зависит от выбранного им временного горизонта.

Возьмите исторические данные за:

10 дней — получите одну сигму30 дней — другую1 год — третью

5 лет — совершенно иную картину

При этом, минимум раз в квартал, практикующему трейдеру очень хочется засунуть эту ключевую модель в задницу этому теоретику рынка, поскольку она категорически отказывается соответствовать его торговым интересам и реальной динамике рынка

Для экономиста это очень удобный шаблон что бы зашить диссертацию, получить звание и двигаться по карьерной лестнице . Ему откровенно наплевать что его теории ни хрена не работают. Он не торгует , а получает деньги за то, что учит как именно нужно торговать.

Волатильность даже по прошествии столетия остается низменной. Пропорции паттернов Гартли, как в 1935г так и сейчас, цена отрабатывает с идеальной точность, и потому какую именно сигму , какой момент можно использовать он понятия не имеет. Выдать шаблон это одно, а как именно им пользоваться это совершенно другое.

Исходя из этих фактов, практик делает вывод. Эти теоретики просто понятия не имеют когда и в какой момент могут работать их теоритические выкладки, потому что на структуру развития волатильности им откровенно наплевать. Разбираться с ней это значит забыть про звания и карьеру. Тут же возникаетпротиворечие если знаешь как равивается волатильность –на фига практикующему трейдеру их расчеты? Нсть паттерн, есть визуализированые цели и все что остается формализовать эти правила для торговой системы. Потому с точки зрения трейдера практика, экономисты могут взяться за руки и дружно шагать на хрен хоть в ногу, хоть в разнобой. Главное, чем дальше, тем лучше.

В моих мемуарах нет места полутонам. Либо человек видит рыночную механику, либо он — демагог. Я выбрал механику, потому, на любые догмы, симуляции и тд, пусть опираются те, кто ещё верит в сказки.

Вы считаете это высокомерием? Называйте как хотите. Для меня это — самоуважение. Чтобы его заработать, нужны не просто "ум" (его у многих хватает), а настойчивость, перерастающую в одержимость, и целеустремлённость, граничащую с фанатизмом. Большинство сдаётся на первом году. Единицы бьются несколько лет. Остальные не просто не хотят что то понят , они физиологически неспособны выдержать этот путь, потому что мозг запрограммирован на поиск лёгких путей, одобрения и быстрых схем. Я перепрограммировал свой мозг, и теперь мы говорим на разных языках

Здесь кроется противоречие, которое вас может бесит. Если мне действительно наплевать, зачем я вообще это пишу? Отвечаю для идиотов, я пишу это не для вас. Для того одного из тысячи, кто поймет о чем я говорю. Потому что его путь это дорога без эмоций и логика исследователя. Я просто оставляю ему карту, с чем именно ему придется столкнуться. Его мир и мир шаблонного мышления — несовместимы. Потому он всегда будет белой вороной и ему придётся и осознать и свыкнуться с реальностью, он сознательно выбирает путь изгоя.

Без помощников реально работающую торговую систему создать не возможно, а что бы найти тех, кто будет ему помогать, придется окунуться в среду коллег. Ту самую среду шаблонного мышления, и тех , кто не учатся ни на исторических ошибках, ни на личным опыте, вообще ни не чему не учатся, только раздают ценные советы и рекомендации орые их депозиты периодически обнуляют. Они с ослиным упрямством будут наступать на одни и те же грабли сотни раз, но от шаблонного мнения ни когда в жизни не откажутся.

Да э это тщеславие и оно правильно. Это не желание быть выше вас. ( я и так ваше любого шаблонного трейдера) Это констатация факта о нахождении в другой плоскости существования. Человек привык играть с рынком по правилам, а я давно отбросил эти правила как детские. Шанс есть у каждого. Но воспользуется им один из миллиона. И этот один должен понять и через что ему пройдется пройти и почему у меня такое отношение к остальным 999 999. Остаётся фактом то обстоятельство, что он неизбежно станет таким же как я. Хорошо это или плохо, решать ему, лично мне это не нравиться, но по другому жить у уже не получиться. Путь на моем примере может убедиться, что ждет его впереди.

Аргумент? с 2015 по 2023 годами, только история трейдерского сайта Smart-Labхранит мои прогнозы для различных торговых инструментов —валютных пар , акций индексов и сырья. Только на этом сайте я сделал более 230 прогнозов о развитии волатильности того или иного торгового инструмента на различных тайм фреймах. От часовых графиков до интервалов 3-5 лет . Эти прогнозы не были туманными «ожиданиями роста» или «рисками снижения». Это были инженерные сценарии с чёткими условиями: если цена совершит действие «А», мы ожидаем развитие «Б» и к точке «С»

Итоговая статистика этих прогнозов 93% отработали все запланированные сценарии. Не «попали в направление», а именно отработали по прописанной мной геометрии и логику.

Возможно, это покажется комичным, но том сайте нашлись даже те, кто попытался по-своему монетизировать мое имя. Они были просто более сметливыми наблюдателями, видели то, что пользователи сайта отказывались признавать в качестве актива: исполнение прогнозов в реальном времени, основанных на чистом техническом анализе.

Пример :

Теперь спросите себя,: вы можете добиться такой эффективности?

Если ваш ответ — «нет» или начинается с «но...», «возможно...», «это непроверяемом» — то мне, откровенно насрать на ваше мнение. Ваше сомнение — ваша проблема. Мои цифры — мой факт. И если кто то считает что это не повод гордиться собой, то можно ответить так: идите ка вы на хрен по простой причине. Сначала добейтесь такой эффективности, и только потом высказываете свое мнение. Самое смешное, чье либо признание мне вообще по хрену. Цифры на счете и благодарности от тех кто со мной сотрудничает, перевешает любые ваши лайки, подписки и дежурные «спасибо». Мне молоко в магазине бесплатно не отдадут, даже если я покажупродавцу миллион благодарностей и тысячи лайков, потому мне от вашей признательности ни холодно ни жарко.

Дальше я буду говорить о том, как именно добиться такой эффективности и это нормально для человека у кого есть четкая торговая система.

ЧАСТЬ II: РАЗОБЛАЧЕНИЕ МИФОВ И АНАЛИЗ КНИГ

Глава 1: "Библиотека Абсурда" — обзор популярной литературы

С этих учебников я начинал свой путь в мир трейдинга :

Джон Дж. Мэрфи «Технический анализ», трёхтомная энциклопедия того, как усложнить простое

Создается впечатление, что освоив все инструменты, вы сможете прогнозировать рынок.

Мэрфи честно описал все инструменты, которые трейдеры используют для симуляции понимания.

Просто забыл упомянуть, любой индикатор — это запаздывающая производная цены, а не её причина. Потому вы торгуете не по рынку, а по собственным надеждам, облечённым в математическую форму.

Проблема в том, что принятие симуляции за реальность — болезнь читателя, а не автора.

Марк Дуглас «Трейдинг в зоне»

Реши психологические проблемы — и станешь прибыльным.

Реальность: Дисциплина без рабочей системы — это просто организованный способ терять деньги.

После полугода «правильного психологического настроя» по Дугласу мои убытки не уменьшились, зато стали более предсказуемыми.

Психология в трейдинге существует лишь потому, что существует индустрия потерь. Это не наука о победе, а индустрия по монетизации поражений, созданная для тех, у кого нет системы.

«Вы сливаете из-за жадности и страха». Это ложь.

Правда: У вас нет формализованной, статистически обоснованной системы. Поэтому вы не знаете: где входить, где выходить, какой размер позиции брать. Ваша «жадность» и «страх» — естественная реакция человека, играющего вслепую. Это следствие отсутствия системы, а не его первородный грех.

Парадокс , есть система, зачем трейдеру психология? Он четко следует формализованным правилам работы с этой ТС , фактически превращается в робота и психология ему, как козе баян.

Ливермор «Воспоминания биржевого спекулянта»

История великого трейдера учит тебя думать как он.

Реальность: Ливермор умер трижды — в 1929, 1932 и 1940 годах — и каждый раз по-новому. Его история учит не трейдингу, это трагедия без системного гения.

Таких сборников биографических анекдотов полно. Они продают вдохновение вместо понимания, подменяя дисциплину системного подхода — верой в исключительность, которая статистически ведёт к краху.

Джек Швагер — сборник сказок о волшебниках, которые забыли рассказать, где взять волшебную палочку

Читать Лефевра — как смотреть документалку о альпинистах, погибших на Эвересте. Поучительно, но в горы идти не хочется.

Гринблатт — обещание «магической формулы», которая работает везде, кроме реального рынка

Чем больше я читал книг о трейдинге, тем меньше понимал рынок и просто терял свои деньги.

Прозрение пришло когда осознал: они написаны не для того, чтобы научить торговать. Они написаны для того, чтобы создать иллюзию, что научиться можно.

Глава 2: "Кванты" Паттерсона — прозрение о реальной иерархии рынка

Я прочитал «Кванты» Паттерсона в 2010 году, уже имея за плечами несколько лет торговли и наивную уверенность, что рынок — это площадка для соревнования интеллектов. Закрыл книгу с единственной мыслью: «Всё, на хер».

На какую мысль меня натолкнул автор этого произведения?

Когда ты понимаешь, что являешься не охотником, а белкой в колесе лабораторной установки, у тебя есть два варианта:

продолжать бежать или остановиться и изучить механизм.

Иллюзия, которую она убила:

Успех в трейдинге — это вопрос правильного мышления, дисциплины или даже таланта.

Реальность, которую она показала: это степень доступа к инфраструктуре.

Ты можешь быть гением, но если твой ордер идёт до биржи 50 миллисекунд, а у HFT-алгоритма — 0.05 миллисекунды, ты ему не соперник. Ты для него- корм.

Пафосные обзоры об этой книге говорят: «Книга о гениальных математиках, покоривших Уолл-стрит», это полный бред.

На самом деле эта книга о системной деградации идеи разобраться со структурой рыночного движения.

Физики и математики пришли на Уолл-стрит не потому, что захотели стать финансистами. Их выдавили из науки. Финансирование сокращалось, авантюристов вроде Эда Торпа травило академическое сообщество. Они пришли в финансы как нахлебники , не по призванию, а по нужде.

Их методы работают не потому, что они «умнее банкиров», а потому, что они применяют научный метод к области, где царил шаманизм.

Они заменили «чутьё» статистикой, структуру развития волатильности — анализом открытых данных. Это не прорыв, а нормализация.

Перестаёт работать структурный анализ и начинают работать технологии. Уже не важно, насколько точна твоя модель. Важно, насколько быстр твой канал связи. Алгоритмы перестают предсказывать рынок — они начинают пожирать ликвидность.

Подобные системы абсурдны: алгоритмы торгуют с алгоритмами, выжимая микроскопическую прибыль из задержек, которые не может воспринять человеческий мозг. Возникает виртуальная экономика, живущая по своим законам, оторванным от реального мира.

До прочтения я думал, рынок — это единое пространство. После прочтения понял, что это многоуровневая система, и я нахожусь на самом нижнем, архаичном уровне.

Розничные трейдеры это уровень ноль в иерархии этой системы

: • Работают через брокеров

• Видит задержанные данные

• Платят максимальные комиссии

Они просто является поставщиками ликвидности для первого уровня HFT и маркет-мейкеров

Эти ребята

• Имеют прямое подключение к биржам

• Видят данные в реальном времени

• Получают ребайты за предоставление ликвидности

Фактически паразитируют на нашей задержке

Второй уровень это Quant-фонды

• Имеют доступ к альтернативным данным (спутники, соцсети, транзакции)

• Используют машинное обучение для поиска паттернов

• Эксплуатируют поведенческие ошибки

Третий уровень, создатели правил это биржи, и регуляторы.

• Продают доступ к скорости (колокация)

• Создают правила, выгодные большим игрокам

• Зарабатывают на всех

И только значительно позже я осознал, что и они тоже пешки в реальном процессе рыночного ценообразования, но об этом позже.

Первый вывод к которому я пришел:

Розничный трейдер в современной системе — не участник, а ресурс.

Потому нужна торговая система, в которой скальпинг и интрадей вторичны . Соревноваться с HFT в скорости бессмысленно.

Арбитражные стратегий так же не подходят, окна закрываются быстрее, чем я успеваю нажать кнопку.

Остаются среднесрочные и долгосрочные горизонты .

Главное , перестать бороться с системой и начать изучать её слабые места.

Временные горизонты, где скорость не имеет ни какого значения.

HFT не держит позиции дольше нескольких секунд. На горизонтах от нескольких дней их преимущество исчезает.

Активы со сложной структурой

Неликвидные акции, малая капитализация, некоторые валютные пары — там, где алгоритмам не хватает данных для обучения.

Важен качественный технический анализ

Алгоритм может обработать миллион отчетностей, но не может понять суть структуры развития волатильности.

Машинное обучение учится на исторических данных, но когда происходит событие, которого не было в его истории, он теряются.

Философский вывод:

После «Квантов» я понял, что трейдер должен быть не игроком, а:

Археологом, копаться в данных, которые слишком сложны или неинтересны для алгоритмов.

Антропологом, изучать поведение других участников рынка — не через статистику, а через понимание мотивов.

Философом, задавать вопросы, на которые у алгоритмов нет ответов:

• «Что будет, если...?»,

• «Почему это до сих пор работает?»,

• «Где система даст сбой?».

и тд.

Инженером-обходчиком, не пытаться выиграть в гонке, а строить обходные пути , стратегии, которые используют системные ограничения алгоритмов.

Практические шаги после прочтения «Квантов»

Провел аудит своих стратегий, те из них кто пытался конкурировать с HFT или quant-фондами. Выкинул к четровой матери

Сменил тайм фрейм, перешел на дневные и недельные графики, где скорость исполнения не критична.

Я понял, моя сила в терпении, которого нет у алгоритмов.

Что было для меня самым важным в книге

Не истории об успехе. Истории о провалах.

• Алгоритмы, сжигали миллионы из-за ошибки в коде.

• Модели, которые работали десятилетиями и переставали в один день.

• Истории гениев математики, которые не могли предсказать поведение собственных творений.

Последовал логический вывод, алгоритмы — не боги. Они — сложные инструменты, созданные людьми и несущие все их недостатки.

Усвоил главное, чем более технологичным становится рынок, тем более ценным становится человеческое несовершенство.

Алгоритмы эффективны, но хрупки. Они ломаются при смене правил, при нестандартных событиях, при выходе за рамки тренировочных данных.

Человек неэффективен, но устойчив. Он может адаптироваться, импровизировать, действовать в условиях неопределённости.

Нужно не стать алгоритмом, а стать тем, кто использует алгоритмы, не становясь их рабом.

«Кванты» Паттерсона — это не книга о трейдинге. Это книга о конце трейдинга в его классическом понимании.

После неё не веришь в «игру на бирже». Ты выбираешь , быть данными в чужой системе или стать архитектором своей, понимая, что главное преимущество против алгоритмов — это твоя способность видеть то, что нельзя закодировать

Глава 3: Нобелевский парадокс 2013 года

Если система награждает противоположные идеи одновременно, значит, она потеряла критерии истины.

Апофеозом академического тупика стал Нобелевский парадокс 2013 года. Премию получили:

Юджин Фама — за «эмпирический анализ цен активов», то есть за обоснование эффективности рынков.

Роберт Шиллер — за «эмпирический анализ цен активов», то есть за доказательство их иррациональности и наличия «пузырей».

Одним жестом наградили теорию и её прямое опровержение. Это не диалектика. Это — институциональная шизофрения, порождённая попыткой описать объёмный феномен (рынок) с помощью двух взаимоисключающих плоских моделей, решили просто наградить обе стороны, уходя от ответа.

Это событие ясно показало: академическая экономика окончательно потеряла связь с финансовой практикой. Её развитие пошло по пути внутренней игры в формулы, где главным критерием стала математическая «красота» и сложность, а не предсказательная сила и соответствие данным.

Этот кризис — не абстрактная проблема «где-то в университетах». Он имеет прямые и разрушительные последствия для каждого, кто доверяет «финансовой науке».

Закономерный итог системы, где важнее не истина, а цитируемость. Где можно десятилетиями получать гранты, защищая противоположные тезисы, потому что сама дискуссия — уже способ существования академической индустрии.

Для трейдера-практика этот парадокс служит окончательным приговором: не стоит искать истину в учебниках по академическим финансам. Там вы найдёте лишь сложные способы оправдать свои будущие убытки теорией «непредсказуемости».

Таким образом, отрицание реальности, увенчанное Нобелевской премией, становится для нас не тупиком, а отправной точкой. Оно освобождает от необходимости оглядываться на авторитеты и позволяет начать строить новое понимание с чистого листа — на основе самостоятельно собранных данных, а не догм.

Глава 4: Абсурд аналитики: фьючерсы, отчёты и политические новости

Фьючерсный аналитик, строящий долгосрочные прогнозы, — это врач, который с серьёзным видом ставит диагноз трупу. Он может говорить что угодно о перспективах лечения, но пациент-то уже мёртв. Его судьба предопределена — отправиться в архив биржи с пометкой «EXPIRED».

Так во что вы на самом деле верите? В красивую сказку от человека, который забывает посмотреть на срок годности товара, который он анализирует? Или в простой факт, что единственная 100% вероятность на этом рынке — это то, что ваш контракт в день экспирации превратится в пыль?

В следующий раз, когда увидите развёрнутый прогноз по фьючерсу, спросите автора: «А на сколько дней до экспирации он ещё действителен?» Ответ вас сильно разочарует. Или просветит.

Экономисты и их прогнозы: ритуальные танцы с трупами отчетов

Вы еще верите в эту комедию? Умные дяди в галстуках берут квартальный отчет компании, который вышел ТРИ МЕСЯЦА НАЗАД, и с серьезным видом заявляют: «На основе этих данных мы прогнозируем цену акций».

Да вы просто откройте график и проверьте!

Что вы увидите: Акция уже десять раз выросла и упала с момента выхода отчета Текущая цена имеет нулевую корреляцию с тем, что было в документе трехмесячной давности

Это же форменное безумие!

Представьте врача, который ставит диагноз по анализу крови, сданному три месяца назад. Или механика, который чинит машину, глядя на фото с прошлой аварии. Это уровень современной экономической «науки».

Почему они это делают? Потому что безопаснее анализировать мертвые цифры из прошлого, чем признать: рынок живет по своим законам.

Легче показывать на красивые цифры и говорить сложными словами, чем признаться: «Ребята, я не знаю, куда пойдет цена.»

Кого кроме налоговой могут реально интересовать эти цифры?

Следующий раз, когда услышите «на основе последнего отчета компании», спросите: «почему при прошлом положительном отчете цена упала на 30% или наоборот, предыдущий отчет был полное говно а цена акции выросла на 50%» Ответ разрушит всю их красивую теорию.

Цирк политических новостей

Новость дня: «Трамп заявил, что встреча с Путиным может состояться в течение двух недель».

Это даже не театр — это цирк с участием глав государств. И мы, зрители, вынуждены наблюдать за этим безумием.

Российский рынок; Наш индекс рванул вверх, будто услышал запах щей за версту.

Почему? Да потому что два дядьки решили, что им нужно поговорить. Возможно, о судьбах мира. А возможно — о том, где купить хорошую удочку.

Если так пойдёт и дальше, скоро ВТБ начнёт выпускать облигации «Трамп-2026»,

Сбер запустит структурную ноту «На встречу лидеров», а Московская биржа введёт новый индекс — «Индекс дипломатической надежды».

А Трамп, глядишь, и правда подаст в суд на ЦБ за неуплату гонорара. Скажет: «Я вам рынок поднял, а вы мне — ни копейки! Непорядок!».

Западные рынки, там — настоящая истерика.

Индексы падают быстрее, чем репутация популиста после выборов. «Они договорятся! Они что-то замышляют!» — должны кричать аналитики.

Будто два президента — это злодеи из комиксов, собирающиеся уничтожить мир.

А давайте по логике западных аналитиков! Если российский рынок растет от слов Трампа — это же ЧП масштаба вселенной! Значит, Трамп в сговоре с Кремлем! Он подрывает устои американской экономики своими непредсказуемыми твитами!

Срочно нужно вводить санкции!

Запретить Трампу упоминать Россию в твиттереВнести его в список Магнитского

Блокировать его айпи-адрес, чтобы он не мог влиять на российскую экономику Американцы просто обязаны потребовать импичмента! Ведь их президент: помогает вражескому рынку расти, подрывает доверие к Уолл-стрит Своими заявлениями фактически спонсирует Кремль!

Особенно возмутительно, что от его слов вчера падали американские индексы. Это же экономическая диверсия! ЦРУ должно срочно расследовать — Трамп агент ФСБ или ЦБ?

Классический пример такого безумия — история с GameStop. В январе 2021 года мелкие трейдеры, координируя свои сделки в интернете, разогнали акции GameStop на 1000% всего за две недели. Несколько крупных хедж-фондов, которые были убеждены в падении котировок и «зашортили» эти акции на крупную сумму, понесли огромные убытки. Комиссия по ценным бумагам позже подтвердила, что никакой манипуляции не было.

Если оценить эту ситуацию с точки зрения технического анализа рыночного движения то аналогичную аномальную волатильность можно наблюдать на всех торговых инструментах и потому для технаря это естественное состояние рынка.

Если каждый раз предъявлять подобное обвинение какому то отдельному трейдеру, то в мире вообще не кому будет торговать и все трейдеры должны в этом случае сидеть в тюрьмах и выплачивать штрафы за манипуляции на рынке.

И если какой то хедж фонд несет в этом случае убытки это говорит только об одном ему наплевать на деньги вкладчиков и о риск менеджменте этот хедж фонд и понятия не имеет.

А вот с точки зрения «закрепления» веры что котировками управляют именно биржевые игроки это просто феноменальный случай для аналитиков что бы лишний раз потвердеть свою демагогию

Если серьезно, то западные СМИ скоро уже напишут: «Трамп своими заявлениями о встрече с Путиным нанес удар по американским инвесторам». Ждем разоблачений от CNN: «Как одно рукопожатие может обрушить экономику Запада». Этот мир сошел с ума. Но если нельзя остановить безумие, можно хотя бы посмеяться над ним.

PS если учесть что все рыночные движения протекли в рамках стандартной волатильности то кроме как идиотами аналитиков назвать ни как нельзя!

Глава 5: Догмы как ловушки для дилетанта

Догма о необходимости "финансового образования"

Штамп: Без диплома экономиста на рынке делать нечего.

Реальность: Рынок — это инженерная дисциплина, основанная на математике, статистике и распознавании структур. Экономические модели часто дают сбой, вызывая противоположные ожиданиям реакции. Эффективность ТС зависит от понимания структуры рыночного движения, а не от заучивания теорий.

Догма "покупай и держи" (Buy & Hold)

Штамп: Это самая надежная стратегия.

Реальность: Без знаний о структуре развития волатильности весь профит долгосрочного инвестора может быть не только обнулен, но и превращен в убыток. Слепое удержание игнорирует фазы рынка и ведет к капитализации убытков.

Догма "сложных процентов" как панацеи

Штамп: Достаточно стабильно реинвестировать прибыль.

Реальность: Это экономическая абстракция, которая на реальном рынке не работает сама по себе. Без рабочей ТС, генерирующей эту стабильную прибыль, сложный процент — просто красивая картинка.

Догма "следования за умными деньгами"

Штамп: Инсайдеры и фонды всегда правы.

Реальность: Пример с GameStop и сотни других показывают, что «умные деньги» часто оказываются в ловушке собственных заблуждений. Их действия — это данные для анализа, а не руководство к действию.

Догма "технического анализа как универсального языка"

Штамп: ТА — это набор готовых рецептов.

Реальность: Классический ТА и инженерная методология — две грани одного целого. Задача не в заучивании рецептов, а в «шлифовке» ТА до уровня строгого, инженерного подхода, основанного на детерминированных паттернах и временных решетках.

Догма "рыночной эффективности"

Штамп: Вся информация уже в цене, закономерностей нет.

Реальность:. Рынок эффективен лишь в том смысле, что он алгоритмичен. Задача — не оспаривать эффективность, а выявить эти алгоритмические закономерности и использовать их.

Догма "непрерывного нахождения в рынке"

Штамп: Нужно всегда быть в позиции.

Реальность: Если у вас есть надежная, диверсифицированная по стратегиям, а не по активам, система — вы можете всегда быть в рынке. Но это следствие работы системы, а не догма. Система сама определяет, когда быть в позиции, а когда — в кэше.

Догма "постоянного обучения новым методам"

Штамп: Нужно бесконечно изучать новые индикаторы.

Реальность: Новые методы нужны лишь тому, кто не видит саму структуру развития волатильности. Глубокое понимание одной работающей парадигмы эффективнее, чем поверхностное знание сотни методов.

Догма "исторического тестирования" как гарантии

Штамп: Если система прошла бэктест, она будет работать.

Реальность: Это не догма, а необходимость. Историческое тестирование — единственный способ выявить и устранить погрешности ТС до того, как она начнет работать на реальные деньги.

Догма "финансовых советников" как экспертов

Штамп: Профессионалы дадут лучшие рекомендации.

Реальность: Полностью разобрана в главах про нлюелевский парадокс 2013 г и аналитиков. Вывод прост: готовы платить за демагогию — платите.

Догма "магических чисел" в управлении капиталом

Штамп: Рисковать строго 1-2% от депозита.

Реальность: размер позиции определяется не абстрактным процентом, конкретной рыночной ситуацией и структурой синтетики портфеля.

Догма "необходимости большого начального капитала"

Штамп: Начинать нужно с десятков тысяч долларов.

Реальность:. Главное — положительное матожидание ТС, а не размер стартового депозита.

Глава 6: Ловушки дилетанта: ДУ и интрадей

куда ведут эти догмы

Дилетант, зараженный догмами, уверенно шагает вперед и с грохотом проваливается в одну из двух гигантских ям: либо он отдает свои сбережения Управляющему-чародею (ДУ), либо сам превращается в Безумного Бегуна (Интрадей-рулеточника).

Ловушка 1: Доверительное Управление (ДУ)

Давайте рассмотрим эту ложную карту и посмотрим на реальный ландшафт.

Именно когда у трейдера нет своей системы (а есть лишь набор догм), он становится легкой добычей для двух главных ловушек:

Можно наблюдать устойчивую закономерность: чем меньше трейдер разбирается в рыночном движении, тем чаще он стремится получить деньги в Доверительное Управление (ДУ). Ему кажется, что проблема его убытков — лишь в недостатке капитала. Классика жанра: «Дайте денег, и мы сделаем вас миллионером».

Но лоху даже в голову не приходит простая истина: нельзя просто взять и «впиндюрить» деньги в рынок, как в казино. Всему есть время и место. Входить в рынок в середине или конце ценового построения — это самоубийство для депозита, а не стратегия.

Реальная торговая стратегия — это тонко настроенный механизм, а не портфель инвестора.

В этой системе нет места лишним деньгам, которые могут порвать все рабочие связки. Трейдер заранее просчитывает объемы, которые будет проторговывать, и деньги инвестора в эту стройную схему просто не вписываются. Это как пытаться засунуть деталь от трактора в точный швейцарский часовой механизм.

Инвестор, который в любой момент может потребовать свои деньги назад, — это кошмар для любой стратегии.

Его паника или внезапная потребность в средствах — приговор для всего торгового плана. Трейдеру придется резать позиции, возможно, в неликвидном активе, и хоронить месяцы кропотливой работы. Вся работа — коту под хвост, а виноватым окажется тот, кто не смог «угадать».

Поэтому реальный трейдер, который ценит свою стратегию и нервы, действует по четким принципам:

Никогда не смешивает свои деньги с деньгами инвестора. Это железное правило, а не рекомендация.

Если и готовит стратегию для инвестора, то только на своих условиях. Инвестор в этом случае получит чуть больше, чем по банковскому депозиту, и его не должно волновать, какой реальный доход заработал трейдер. Не нравится — скатертью дорога.

Он отчетливо понимает, что ДУ — это лишние мониторы, время и головная боль, которая ему нахрен не сдалась.

Проще кредит взять, чем оказаться в таком подвешенном состоянии и быть обязанным тому, кто не понимает рыночных процессов.

Ловушка 2: Интрадей как "высший пилотаж"

Во всем мире признание и уважение получают трейдеры, торгующие среднесрочные и долгосрочные тренды. В России же 99.9% «успеха» и славы достается интрадейщикам-рулеточникам, чья «стратегия» не живет дольше одного рыночного клиента.

Да, торговля внутри дня — это высший пилотаж. Но играть в нее способны только реальные профи, а не «звезды» с ютуб-каналами.

Им даже в голову не приходит, что закономерности, работающие в тренде, бесполезны во флете, и наоборот. Смешно наблюдать, как вчерашний пипсовщик, поймав одну удачную сделку, за пару дней пытается переродиться в долгосрочного инвестора. Чарли Чаплин нервно курит в сторонке, глядя на это шоу.

Выводы, которые отделяют иллюзии от реальности

Оценка состояния рынка в целом — залог успеха. Речь не об игре в «быков» и «медведей», а о холодной, объективной оценке общего контекста. Вы не угадываете, вы оцениваете и следуете за рынком.Глубокое изучение Технического Анализа (ТА) — залог успеха. Речь не о навешивании десятка индикаторов и гадании по ним, а о фундаментальном понимании рыночной механикиДоходность, которую сулят управляющие, ничего не стоит. Единственное, что имеет значение, — их реальный, прописанный до мелочей торговый план и управление рисками. Если ваш управляющий — интрадейщик, ваши шансы на успех 50/50, и это очень оптимистичная оценка.Трейдинг — это бизнес, а не хобби. В любом бизнесе на первом месте эффективность и дисциплина. Если встает вопрос — личное убеждение или интересы бизнеса (стратегии) — личное отметается мгновенно и без сожалений.

Пока большинство верит в эти подмены, они будут обречены терять деньги. Их яростная защита этих иллюзий — лишь отчаянная попытка скрыть пустоту за фасадом мнимой компетенции.

ЧАСТЬ III: ЛИЧНЫЙ ПУТЬ. ФОРМИРОВАНИЕ СИСТЕМЫ

Глава 1: Начало пути и создание команды

"В одиночку создать именно рабочую торговую систему нереально. Нужна команда.

В 2010г мне все же удалось собрать единомышленников

Команда состояла из более 25 человек в ней были и технари и экономисты и аналитики и даже те, кого можно назвать авантюристами а не трейдерами.

Три года работы по 12–14 часов в сутки. Команда задавала вопросы, которые мне самому в голову не приходили; моя задача была искать ответы на графиках. Так родилась ТС «Паттерн в паттерне». В её основу легла теория Гартли.

Глава 2: Выбор теории Гартли как основы

Почему каркасом стала именно теория Гартли?

Другие варианты ТА имеют фатальные изъяны:

Индикаторный ТА — это производная, а не причина. Любой индикатор запаздывает и может переписываться. Индикаторы работают с фрагментом ценового движения, а не с целостностью построения. Смена тайм фрейма дает противоположные сигналы.

Фрагментарный анализ рыночного движения без целостности ценового построения — это иллюзия. Изучать часть паттерна, не видя его место в общей структуре, бессмысленно.

Объёмы — это фантазия. Строить на них систему — строить на песке. Разницу между «покупаю, чтобы открыть лонг» и «покупаю, чтобы закрыть шорт» по стакану определить невозможно. Является ли сделка хеджированием? Будет игрок держать позицию или закроет через минуту? Как именно он будет её закрывать — целиком или частями? Ответы рисует только воображение. Строить работающую ТС, выдавая желаемое за действительное, — абсурд.

Ганн. Ключевая проблема — неадаптивная шкала. Фиксированные числа (52, 144) не работают в условиях меняющейся волатильности.

Волновая теория Эллиотта — это та же паттерная теория, но облечённая в громоздкую терминологию волн.

Глава 3: Синтез паттерна и времени

Паттерная теория оперирует 4-х и 5-точечными паттернами, которые проще формализовать.

Целостные структуры в этом случае имеют в основе геометрию. «Сумма углов треугольника всегда равна 180 градусов» — это нерушимая аксиома в теории паттернов.

Время в такой системе — это не календарные дни, а интенсивность движения (волатильность).

Система не ломается при смене тайм фрейма, ибо оперирует целым, а не частями.

Ключевое преимущество в геометрии: использование новостей как запланированного катализатора волатильности.

Паттерн — это план. Он требует движения к точкам В, С и D в строго геометрических пропорциях, поэтому не составляет труда выявить как максимальное, так и минимальное время его формирования, диапазон волатильности, определить точки перехода. Время выхода ключевых новостей — известно, и это фиксированная точка на его временной шкале. Для непредвиденных ситуаций геометрические пропорции указывают на возможность завершения либо целого построения, либо одного из его фрагментов.

Синтез: Паттерн + Время = Предсказуемость.

Когда паттерн на решающей фазе, а в календаре — важная новость, трейдер уже получает ответы:

-именно этот драйвер обеспечит нужную волатильность для его завершения.

-станет поводом для коррекции.

-углы целостного построения позволяют предположить возможность выхода во флет.

Технарь уже не гадает, что скажут. Он анализирует, в каком состоянии паттерн к моменту выхода новости, и принимает взвешенные решения. Новость перестаёт быть сюрпризом. Она становится предсказуемым драйвером.

Самыми нелепыми выглядят торговые системы, где смешаны:

Фундаменталка (работает на годах).

Техничка (работает на часах).

«Интуиция» (объемы), которая не работает никогда.

То есть, сложная многофакторная система, которая на деле — хаос в красивой упаковке.

Глава 4: Опыт на Smart-Lab — проверка среды

Нобелевский парадокс 2013г показал не состоятельность науки в вопросах рыночного ценообразования, но существует и параллельная ловушка, это среда социального инстинкта – трейдерские форумы.

Место, где коллективная игра в трейдинг выведена в Абсолют, Таким местом был Smart-Lab.

Хотите проверить отношение толпы к вашей торговой системе, поделитесь результатами ее работы на профильном сайте.

Когда сознание очиститься то поймете:

Трейдерские сайты — идеальный тренажер для проверки людей на профпригодность.

Культивируя вековые догмы которые уже более ста лет доказывают свою несостоятельность свидетельствует. Трейдеры не развиваются, а деградируют поощряя ритуалы вместо результатов. Потому люди мыслящие категориями, системный трейдинг, статистическое преимущество и тд, закономерно покидают эту среду.

На фига им новостная лента, если этот поток разрозненной, порой противоречивой информации систематизировать нереально, тем более просто невозможно заложить эту фигню в рабочую ТС .

Фантазии тех кто эту информацию пытается «анализировать» профит не увеличивает. Она только добавляет хаоса и в без того через чур запутанной рыночную реальность.

2015г, как трейдер технарь я появился на Smart-Lab

Почему в качестве примера в своих мемуарох я выбрал именно этот сайт?

Он ни чем не отличается от любого трейдерского ресурса, разница исключительно в позиционировании. Smart-Lab считают сообществом именно профессиональных трейдеров , участники соответственно считают себя элитой трейдерского мира .

В этом есть доля правды. Там действительно свои блоги вели и популярные трейдеры YouTube и представители брокеров в это сложно поверить , но даже были те, кто заведовал кафедрами в экономических ВУЗах.

Трейдерский стаж участников этого форума реально впечатлял своей историей.

И естественно человек ожидает конструктивного обмена мнениями.

Мне хватило одного месяца, чтобы понять: Smart-Lab — не площадка для трейдеров, а инкубатор личных брендов.

Статус определяется не результатом торговли, а силой убеждения и способностью поддерживать иллюзию компетентности. Агрессия — защитный механизм этой социальной иерархии

Самое забавное, когда я начал вести свой блог мое мнение начал оспаривать даже тот, кто помогал мне в создании Тс «Паттерн в паттерне». Он был одним из тех парней кто только, только начинал свой путь трейдера, Да его вопросы реально были конструктивными, вот только ответы на эти вопросы приходилось искать именно мне. Он даже имел определенную популярность на этом сайте За ним закрепилось прозвище Паша «бабочка», поскольку прогнозы о развитии движения того или иного торгового инструмента реально срабатывали чаще чем у других участников этого форума. Вот только беда в том, что это были не его прогнозы . Это были прогнозы другого участника команды его ник Виктор 851, а Павел просто копировал их и выдавал за свои. Пять минут конструктивного диалога и больше он на этом сайте не появлялся.

На Smart-Lab я пришёл с готовой ТС «Паттерн в паттерне». Она была протестирована и 2 года стабильно приносила прибыль.

Да, у меня было тщеславие. Желание передать знания достойным. Но это не значит, что я должен:

— Объяснять базовые понятия тем, кто не знает азов.

— Разговаривать с теми, кто мыслит штампами.

— Тратить время на тех, кто не способен к конструктивному диалогу.

Забавно было наблюдать, как пыжатся те, кто пытается прикрыть свою несостоятельность красивыми словами и псевдоинтеллектуальной мишурой. Самое комичное — их попытки сохранить лицо, когда за ним попросту ничего нет.

Трейду практику не сложно понять с кем именно он ведет диалог, например:

Контрольный признак дилетанта

Классика: «Главный фактор определяющий развитие волатильности — ставка ЦБ».

Контрольный пример для идентификации.

Исторический антидот:

16 сентября 1992 года.

Банк Англии в течение одного дня повысил ставку с 10% до 12%, затем до 15%.

Провел масштабные валютные интервенции.

Привлек поддержку других европейских ЦБ.

Результат: полный провал. Фунт обвалился.

Трейдер практик , живет в реальном мире и помнит Нормана Ламонта с его 15% ставкой.

Он усвоил этот исторический урок и знает, законы рыночного ценообразования всегда сильнее любого отдельного Центробанка, даже поддержанного другими ЦБ. Потому процентная ставка не имеет ничего общего в реальными рыночными движениями, да есть закономерность но она случайна и именно стабильно статического преимущества в рабочей торговой системе не дает , это эмоциональное ожидание.

Процентные ставки — любимая игрушка псевдо аналитиков.

История знает тысячи примеров, когда одинаковые изменения ставок вызывали диаметрально противоположную реакцию. Особенно умиляет избирательная слепота этих аналитиков: рьяно анализируя действие одного ЦБ, они игнорируют параллельные процессы в других странах.

Подгонка фундаментальной картины под уже случившееся движение, это классика жанра для рыночного аналитика или экономиста

Вывод:

Дилетант либо подгоняет фундамент под случившееся движение либо занимается демагогией в надежде защитить своё эго от столкновения с рыночной реальностью. Трейдер практик извлекает прибыль из статистических аномалий.

Самая большая нелепость — когда подобными аргументами оперирует алготрейдер.

Его задача:

Выявить статистически значимые закономерности в динамике волатильности.

Формализовать эти закономерности в виде строгих правил для торговой системы.

Внедрить алгоритмы минимизации рисков.

Когда в базовом арсенале у такого человека нет ничего, кроме пустой демагогии, вина за неудачи проецируется вовне: «неправильный» рынок, форс-мажор и т.д.

Это попытка заместить отсутствующую рабочую ТС субъективными оправданиями.

Статистически доказано: в таких случаях эти люди работают с чужими деньгами. Если бы формализованные ими алгоритмы работали на их личные средства, они давно стояли бы в очереди за бесплатной похлебкой.

Забавно было наблюдать, как обычные технари позиционировали себя как алготрейдеры. Даже моя ТС и то рядом не стояла с аллегорическими конструкциями,

Алготрейдер это же престиж, и плевать что какой то недоумок навесил на график пару тройку индикаторов возомнил себя спецом при этом и понятия не имеет что это значит - алготрейдинг.

Когда начинаешь с кем то из этих спецов именно конструктивный диалог, тебя мгновенно заносят в ЧС, но вот в комментариях к твоим постам эти ребята просто академики трейдинга. Печально только то, что они даже понятия не имеют, какую именно мысль вложенную в сам пост они комментируют.

Глава 5: Конфликт с "гуру" и продавцами курсов

После недели наблюдений я начал делиться своими результатами.

Мой пост начинался так:

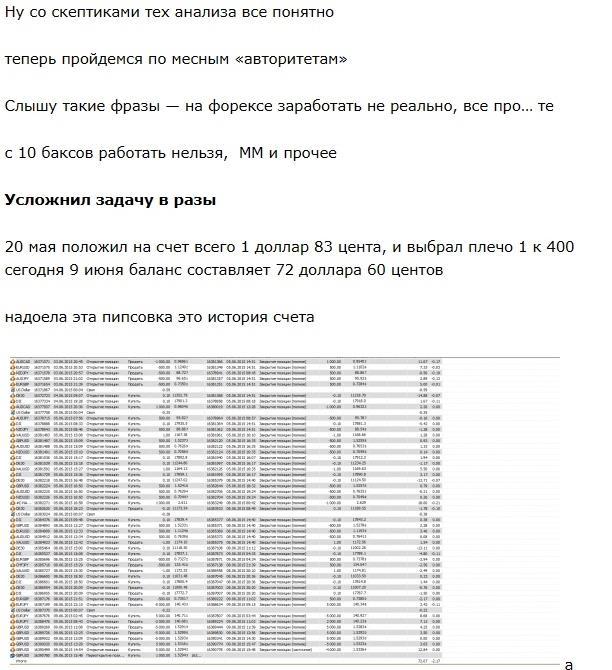

Cлышу такие фразы – на форекс заработать не реально с 10 баксов начинать работать нельзя, ММ и прочее…

Усложнил работу в разы 20 мая положил на счет всего 1 доллар 83 цента и выбрал плечо 1 к 400. Сегодня 9 июня, баланс составляет 72 доллара 60 центов. Это история торговых операций. Хотите убедиться что это не подделка, милости просим в мой Скайп.

Какой вывод делает любой нормальный человек, увидев эту статистику о проведении торговых операций?

Рынок Форекс, плечо 1 к 400,стартовый депозит менее 2 долларов, одна ошибка и депозит обнулен.

Но, система точно имеет положительное мат ожидание, торговые операции регулирует жёсткий риск-менеджмент, 6 одновременно торгуемых инструментов (товары, валюты, индексы) — это отличная диверсификация.

Реакция 90% «экспертов» со Smart-Lab: яростная ненависть.

Причины?

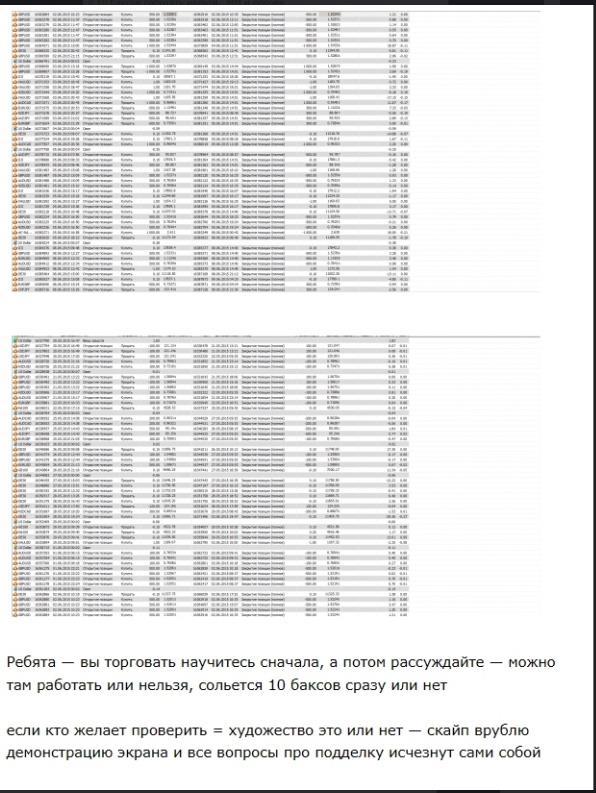

Почти 300 человек в Skype убедились в отсутствии подделки.

15 торговых дней, доходность 3867.2% на Форексе (плечо 1:400).

Форекс — идеальный полигон для тестирования торговых стратегий. 5 дней с плечом 1:100 объективно показывают эффективность любой ТС. Потому 15 дней на форексе равносильны 15 годам на бирже.

«Гуру» этого сайта, которые философствовали о «правильном» риск-менеджменте, увидели, как технарь всего одним постом превратил всю их демагогию в пыль. Мои цифры не спорили с их теориями. Они их уничтожали.

Дальше — хуже. В посте было сказано: «Надоела эта пипсовка», и начались мои прогнозы.

Сотни аналитиков, экономистов с сайта высказывали свое мнение о реакции рынка на новости.

Основное отличие моих прогнозов: «эксперты» этого сайта хранили молчание в ходе реализации своего прогноза. Я же сопровождал каждый свой прогноз и, если менялась цель, предупреждал об этом заранее.

Участники этого сообщества, мнящие себя знатоками ТА, ломали голову, но понять, как именно работает моя ТС, не могли. Для них было неприемлемо и возмутительно, что пояснять её нюансы я не собирался. Тем, кто пытался доказать, что другой вид ТА не хуже, я просто аргументированно объяснял, куда им стоит идти если они не в состоянии сами разобраться в нюансах того или иного вида ТА.

Их агрессия была лучшим комплиментом моей системе. Никто не станет атаковать с такой яростью то, что неинтересно, люди просто игнорируют авторов таких постов.

Свои мнения высказывали все, даже те, кто не имеет ни малейшего понятия о самом предмете разговора.

У них нет ничего даже отдалённо похожего на рабочую ТС с такими результатами.

Но что выводило из из себя более всего?

Они гневно комментировали каждый мой пост, сами создавали посты о моей «некомпетентности».

Цена этой ТС в несколько раз превышала стоимость обучения у самых известных «гуру» того времени. Но даже при всех их стараниях и таких «конских» ценах желающих приобрести эту ТС было хоть отбавляй.

Я сочувствовал парням, они выпрыгивали из штанов, чтобы даже бесплатно «присесть на уши» хоть кому то, ломали голову что еще сказать что бы привлечь инвестиции ли найти желающих пройти обучение и когда у них на глазах потенциальные клиенты готовы были платить сумасшедшие деньги, а этим желающим предлагали идти лесом, ребятам было реально обидно!

.

Как видите на этом скриншоте , люди которых я отсылал подальше, это и была основная аудитория тех кто привык продавать воздух я на категорию трейдеров новичков ни когда не посягал!

Любимой фразой у этих продавцов курсов стала формулировка: «непризнанный гений».

Беда в том, что они даже не понимали элементарного. Мне было абсолютно безразлично мнение таких авторов, как Ларри Песавенто, Скотт Карни, Эл Брукс, Хьюберт Сатчер, Александр Элдер или Ларри Вильямс.

Моя работа с паттернами строилась на собственных исследованиях, а не на слепом использовании чужих методик. Практика свидетельствовала, классические подходы ТА, шаблонные правила при проведении торговых операций редко показывают эффективность выше 20%- 30%

Потенциал, который удалось раскрыть в моей ТС возрастал за счёт:

— более строгой классификации паттернов.

— формализованных правил переходов между ними

— адаптации паттернов к меняющейся волатильности.

— учёта временного фактора как производной от волатильности.

и тд.

Фактически это можно было назвать революцией в ТА.

Я не отрицал основы, но вышел далеко за рамки стандартных трактовок.

Потому признание в этом случае имеет смысл только среди равных!

И это отлично понимали те, на кого и были рассчитаны мои посты.

Меня совершенно не интересовало признание от тех, кто не имеет понятия, о чём именно идет речь

Как правило, интересы в сообществе трейдеров стремиться к завоеванию статуса, взаимных похлопываний по плечу.

Мой мир — вокруг это статистическое преимущество.

Потому мы находимся в разных системах координат.

Пока трейдеры ищут признания друг у друга и бояться за лайки, мои сделки ориентированы на прибыль.

Если главный актив форумного трейдера— мнение.

Мой главный актив — результат.

Наивно полагать , что человек, который из рубля делает десять станет интересоваться мнением или добиваться признания от тех, кто десять рублей превращает в рубль.

Шансы на взаимопонимание в этом случае сводятся к нулю. Те, кто привыкли оперировать штампами, им не реально даже осознать что кто то может думать иначе.

У продавцов курсов завоевание популярности происходит через публикации.

Они готовы учить кого угодно и чему угодно, лишь бы платили или дали деньги в управление.

В отличии от таких «гуру», мне несложно понять, есть ли смысл заниматься обучением человека или нет. Что значит обучение трейдеров это предача торговой системы от учителя – ученику. Когда технарь продает свою ТС, он продает не курс и не надежду. Он продает работающий инструмент, фактически беря на себя ответственность, которую не может взять ни один преподаватель.

Такие торговые системы меняют в человеке многое: привычные ценности становятся вторичными, мировоззрение трансформируется.

Потому любой потенциальный покупатель, не владеющий основами ТА, — пустая трата времени для технаря.

Курсы? Даже краткий курс по азам ТА займет полтора-два года, плюс необходимый практический опыт — еще два года. И ему нет никакого смысла тратить на это силы , тем более время.

Единственный, кто может рассматриваться для сотрудничества, — это человек, который уже демонстрирует понимание азов ТА. Всё, что остается, — акцентировать его внимание на частностях, которые он не замечает.

Рабочая ТС — это не товар, а личный инструмент для извлечения прибыли.

Её окупаемость на порядки превосходит любые рисковые бизнес-проекты.

Потому продать рабочую ТС — всё равно что продать доллар за 1 цент.

В таких случаях автор ТС сам выбирает, кому можно продать свою систему, а кому — нет. Деньги в этом случае уже не имеют никакого значения.

Аксиома: Продажа рабочей ТС — это продажа станка, печатающего деньги и его производительность зависит исключительно от потребностей оператора. Фактически за гроши технарь делятся ее с теми кого он считает избранными, и этим людям ни когда в голову не придет зарабатывать на тиражировании этой ТС или привлекать инвесторов.

Моя ТС стоила «сумасшедших» денег по тем временам. Но, как не было тогда, так нет и сейчас ни одного отрицательного отзыва о её работе.

Причина: она попадала в руки исключительно грамотных специалистов в ТА. Никому из них ни тогда, ни сейчас и в голову не придет выложить её в открытый доступ. Выбор между дешёвой популярности и стабильным материальным положением перевесит любые амбиции.

А теперь представьте, что было бы, если бы за эту ТС заплатил человек, не имеющий понятия о ТА? Думаю последствия описывать нет необходимости.

Глава 6: Индикатор волатильности — дар и урок

До прихода на Smart-Lab у меня была традиция: в день рождения выкладывать на трейдерских форумах что-то из своих наработок. Одной из таких наработок был индикатор волатильности. Следуя традиции, я выложил его внутридневную версию с инструкцией по эксплуатации.

Аналогов этому индикатору не было тогда и нет сейчас. Его эксклюзивность, например в том, что он настраивается под каждый торговый инструмент индивидуально. Недостаток — на калибровку уходит пара часов. Но зато потом он годами не даст вам купить на пике волатильности или продать на её дне.

Второй его компонент, с учётом градации волатильности, определяет потенциал внутридневных движений. Это позволяет осознанно выбирать точки входа и выхода. Вам не нужно гадать — элемент нестандартного подхода к теории Гартли делает это за вас. Жёсткий риск-менеджмент защищает депозит, а учёт волатильности позволяет забрать большую часть движения внутри дня.

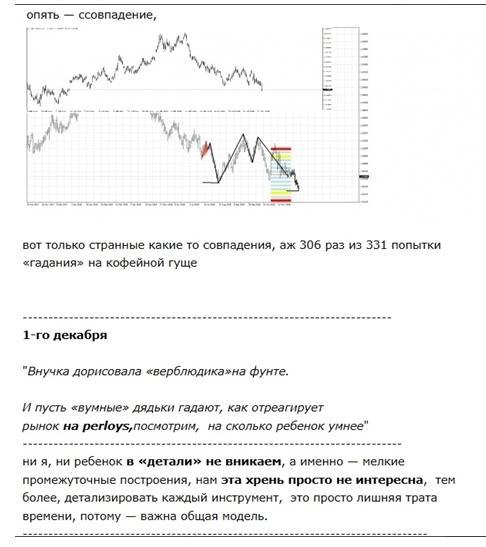

Пример, пост про «верблюжонка»

Внучка, ученица третьего класса, может заткнуть за пояс автора докторской диссертации по рыночному ценообразованию, поскольку даже ребёнку не составляет труда понять, что реакция на perloys заставит волатильность завершить формирование текущего ценового паттерна.

Еще недостатки этого индикатора? Их два:

Дисциплина. Индикатор лишает вас возможности бездумно нажимать кнопки, слушая радио или читая новости.

Психология. Когда инструмент входит в зону флета, нужно переключаться на другой актив. Большинство трейдеров не в состоянии преодолеть эту психологическую привязанность.

Какова была реакция Smart-Lab?

Каждый считал себя профессионалом в том, о чём не имеет понятия. Вам показали эффективность, о которой можно только мечтать, и сделали царский подарок — бери и пользуйся! Но ответная реакция противоречила здравому смыслу.

Через 5 минут я удалил пост.

В русскоязычном интернете есть всего пара сайтов, где люди, не имеющие понятия о предмете, разглагольствуют, и дают советы, не подкреплённые ничем, кроме демагогии. Потому я давно усвоил этот урок и включаю «фильтры»: если человек проявляет себя как некомпетентный критик, я аргументированно показываю, почему он не прав.

Глава 7: Правила общения и философские выводы

Опыт общения на Smart-Lab помог мне понять: метать бисер перед свиньями не просто бесполезно, это нарушение законов природы.

Если раньше у меня еще было какое то желание чем то поделиться из своих наработок, то после общения с трейдерами этого сайта эта блажь полностью исчезла. Они дали мне абсолютную ясность, и мои коммуникации отныне подчинены железным правилам:

Правило 1 (для Равных): Обсуждение только с коллегами, которые создали свои уникальные рабочие системы.

Правило 2 (для Полезных): Конструктивный бартер. Мне предлагают что-то уникальное, что представляет для меня ценность. Я предлагаю взаимовыгодный обмен.

Правило 3 (Фильтр Осознанности): Если у человека есть аргумент, который уже прошел через фильтр его самостоятельного мышления, продолжение разговора имеет смысл.

Для всех остальных:

Фильтр цены отсекает тех, кто ищет доказательства вместо понимания.

Я не учитель. Я технарь - практик.

И как технарь я могу добавить следующее: мне все же удалось обыграть «Кванты»

Их сила — скорость и дисциплина. Их слабость — косность и неспособность к качественному анализу контекста.

Моя система, построенная на доведённой до аксиоматической строгости теории Гартли, использует алгоритмы как идеальный исполнительный механизм. Они, как стая пираний, вычищают волатильность в моменте, но геометрия паттернов на дневных и недельных горизонтах для их алгоритмов непостижима. HFT-соревнуются на микросекундах , я эксплуатирую структурную инерционность, которую смог формализовать и использовать.

Таким образом, я обыграл их вскорости, а в плоскости геометрической детерминированности и терпении. Их технологическое превосходство сводиться к нулю, если человек, знает, куда смотреть и что делать.

Эффективность не требует доказательств — она требует определённого уровня восприятия.

Мораль , эту книгу могут читать толькотрейдеры и их реакция предсказуема.

Всё, что в этом случае может подумать и сказать я слышал миллион раз. И эти реакции лишь подтверждают диагноз.

Каталог типичных рефлексов профана:

«Очередной самопровозглашённый гений!»Суть: Прямая угроза ментальной модели, в которой «экспертом» можно стать только через общепризнанные правила этого форума. Цифры не оспариваются — они просто вычёркиваются из реальности как невозможные.«Да он просто зазнавшийся хам! Тыкает нам своим превосходством, а сам тщеславный выскочка! Денег хочет срубить на доверчивых лохах!»Суть: Классическое убийство messenger. Когда не можешь оспорить сообщение — уничтожь того, кто его принёс. Диалог переводится из профессиональной в моральную плоскость.«Автор открыл для себя Гартли и решил, что совершил революцию. На практике его система нежизнеспособна [список псевдонаучных причин]».Суть: Защита статуса через демонстрацию «эрудиции». Риторическая дымовая завеса, создающая видимость аргументированной критики.«Покажи выписки с брокерских счетов за 10 лет! Дай протестировать твою ТС! Нет? Значит, врун!»Суть: Требование доказательств, которые никогда не будут признаны достаточными. Даже если их предоставить — найдутся «недостающие».«Мы бескорыстно знаниями делимся, помогаем новичкам, а он нас свиньями называет! Таких гордецов рынок быстро на место поставит!»Суть: Позиция жертвы и «оскорблённого благодетеля». Позволяет не отвечать на факты, создавая моральное превосходство.«Мужик, тот индикатор волатильности — это сила! Удалил зря! Выкладывай снова, а на этих лузеров не обращай внимания».Суть: Прагматичный отбор полезного контента при полном игнорировании основной философской посылки. Систему отвергают, но её побочный продукт готовы поглотить.

Почему ваши реакции именно таковы? Потому что это глава — не просто текст. Это:

Тест на профессиональную адекватность (способность отличить working system от демагогии).Проверка самооценки (готовность признать чужое превосходство в конкретной области).Экзамен на честность (способность признать: «Я столько лет занимался ерундой»).

Отсюда и агрессия. Когда бьют по главному активу — по мнению и статусу — больно. Вы посмотрели в зеркало и увидели то, что годами старательно игнорировали. Реакция предсказуема: ярость, отрицание, попытки разбить зеркало.

Но проблема не в зеркале. Проблема — в отражении.

Что именно вы увидели:

Собственную систему ценностей, где статус в группе важнее реальных результатов.Ритуальные пляски вокруг «авторитетов», не показавших ни одной рабочей ТС.Патологическую неспособность отличить математическую формализацию от словесной эквилибристики.Желание получать готовые решения без малейшей готовности пройти путь их создания.

Вам продемонстрировали не моё превосходство, а ваше собственное отражение. Когда человек годами играет в трейдера, а ему показывают:

3867% за 15 дней вместо теоретических рассуждений о рисках.Работающий индикатор вместо обещаний «разобрать структуру».Геометрическую определённость вместо гаданий на новостях или объёмах.

… смириться с этим сложно. Потому что это требует признания: всё это время вы занимались не трейдингом, а хернёй.

Ярость — лучший пруф работоспособности системы. Трейдеры-практики не тратят время на ненависть — они изучают, канализуют информацию и вносят коррективы в свои ТС.

Зеркало продолжает работать. Трейдер можете бить его кулаками — от этого его отражение не изменится. Или, задать единственный конструктивный вопрос: «Как мне перестать быть идиотом и начать получать результаты?» Но, для этого нужно сначала принять, что текущее состояние — именно идиотизм.

Это и есть тот самый тест на профессиональную адекватность, о котором я писал с самого начала

Выбирая путь самостоятельной оценки рыночного движения, человек должен быть готовым к тому, что он будет белой воронойв стае. Ему придется противостоять всей индустрии трейдинга и только единицы способны понять, что именно он хочет сказать. Индивидуальность в трейдинге это путь изгоя

Одни будут вас гнобить, другие на вашем имени зарабатывать, третьи потешаться. Даже если абстрагируешься от всего, то на уровне подсознания отпечаток все равно остается. Если не в реальности, то во сне все же придется переживать неприятные ощущения.

ЧАСТЬ IV: ФОРМИРОВАНИЕ ЯДРА ТОРГОВОЙ СИСТЕМЫ

Глава 1: Болезнь "бытового сознания"

Прежде чем говорить о паттернах, индикаторах и стратегиях, нужно понять одну простую вещь: успех в трейдинге начинается не с депозита и не с торгового терминала. Он начинается с ломки сознания .

Большинство приходит на рынок, неся за плечами груз бытовых представлений. Купить подешевле, продать подороже; если упало — надо купить ещё, оно же «обязано» вырасти. Если все покупают — значит, это хорошая штука

Это мышление потребителя, дилетанта, зрителя. Оно сродни мышлению человека, который, впервые увидев автомобиль, верит что он профессиональный автогонщик.

Эта трансформация болезненна. Она требует признать, что ты был идиотом. Что твои первые потери — это не «невезение», а закономерная плата за невежество. 95% того, что тебе рассказывают «гуру», — это сказки для поддержания твоего депозита на плаву ровно до того момента, пока он не перетечёт к ним в карман в виде комиссий за обучение.

Сразу отбрасываешь все лишнее:

Японские свечи широко известны труды Хоммы Мунэхисы. Сколько книг посвящено этому методу просто диву даешься идиотизму этих писателей. В это трудно поверить, но это факт этот метод даже был предметом изучения в Американских экомических инстутах. Я однажды стакнулся с автором киги посвещенной этому методу анализа рыночного движения Гусевым ВП и спросил его: какой именнотайм фрейм следует положить в основу этой теории? И диалог был исчерпан даже не начавшись.

Глава 2: Критика классических уровней поддержки/сопротивления

Здесь трейдер сталкивается с первым и главным заблуждением классического технического анализа — верой в «уровни поддержки и сопротивления». Его адепты учат, уровни — это «память рынка». Места, где «толпа» ранее проявляла активный интерес.

У бирж поставщики ликвидности разные,о каком, черт возьми, точном уровне может идти речь? Та «священная» линия, которую ты проводишь на своем графике, — на деле всего лишь размытая полоса и поклоняться тут нечему.