Глава 2. Урановый рынок

История развития уранового рынка рядом экспертов и консультантов разделена на три периода, тесно связанных как с использованием атомной энергии в военных целях, так и с развитием мирной атомной энергетики: период расцвета (до 1970-х гг.), период стагнации (1980-е — начало 2000-х гг.) и современный этап — период мирового «ядерного ренессанса», сменившийся после аварии на АЭС «Фукусима-1» периодом неопределенности в отношении долгосрочных темпов роста ядерной генерации.

Например, руководители маркетингового отдела крупнейшей уранодобывающей компании Cameco Corp. в своих выступлениях (см., например, выступление вице-президента по маркетингу и развитию бизнеса Cameco Corp. Кена Сайтца в рамках конференции «Мировой ядерный топливный цикл-2011») выделяют три исторических этапа: рождение коммерческой ядерной генерации (1950–1979 гг.); «смутные времена» (1980–2002 гг.); «ядерный ренессанс» / «просвещение» (2003 г. — н. вр.). В свою очередь Томас Нефф из Массачусетского технологического института использовал другую терминологию: период закупок урана для военных целей (1945–1969 гг.); накопление складских запасов урана (1970–1984 гг.); период ликвидации складских запасов (1985–2003 гг.). Подобной классификации придерживается ВЯА, а также инвестбанк Goldman Sachs JBWere в своих обзорах уранового рынка.

В январе 2007 г. вышел аналитический отчет с обзором уранового рынка компании «Тройка Диалог», в котором к классификации Томаса Неффа был добавлен Bullish Cycle, т.е. период роста цен на уран, когда спотовая цена на уран взлетела более чем на 1000%. Впоследствии этот период закончился (максимальное значение спотовой цены находилось на уровне $136–138/фунт U3O8 летом 2007 г.), а последующие значимые для атомной отрасли события, такие как мировой финансовый кризис и ядерная авария в Японии, привели к значительному снижению цены на уран. Так, по состоянию на конец октября 2012 г. спотовая цена на уран, публикуемая консалтинговой компанией Ux Consulting Co., составила $42,5/фунт U3O8. Возросшая волатильность спотовой цены в сочетании с рядом факторов, не свойственных урановому рынку прежде, позволяют сделать вывод о наступлении нового этапа развития уранового рынка, а именно становления урана в качестве биржевого товара.

Таким образом, история развития уранового рынка может быть разделена на четыре периода:

военный период;

период накопления складских запасов;

период сниженного спроса на природный уран;

становление урана как биржевого товара.

При детальном рассмотрении данных периодов можно отметить, что каждый из них имеет свои предпосылки и особенности.

Военный период (1945 г. — конец 1960-х гг.). Со времени начала «Манхэттенского проекта» для данного периода характерно исключительно военное использование добываемого в значительных количествах урана. Получаемый по всему миру уран (ключевой поставщик — Конго) использовался для производства высокообогащенного урана (ВОУ) и плутония. В первые годы холодной войны с 1948 по 1960 г. добыча урана резко выросла, а государства тратили значительные ресурсы, чтобы стимулировать появление новых рудников. В это время Комиссия по атомной энергии США (AEC) в значительной степени влияла на «мировую» цену на урановый концентрат, являясь крупнейшим заказчиком материала.

Период накопления складских запасов урана (1960–1980 гг.). С середины 1960-х гг. началось активное развитие атомной энергетики. Масштабные государственные программы по развитию ядерной генерации привели к росту установленной мощности АЭС и росту потребностей в уране для энергетических реакторов. При этом государства продолжали активно накапливать урановую продукцию для военных целей. Рыночные цены на уран в этот период времени активно росли, что способствовало привлечению значительных инвестиций в геологоразведку урана и расширение существующих производств.

В свою очередь энергокомпании стремились заключать с поставщиками урана долгосрочные контракты, чтобы обезопасить себя от дальнейшего роста цен. С учетом весьма амбициозных прогнозов в отношении развития атомной энергетики (эксперты предсказывали рост числа действующих энергетических реакторов до 1000 по сравнению с нынешними 437 и рост спотовой цены на уран до $100/фунт U3O8) многие энергокомпании начали следовать стратегии покупки долей в компаниях, занимающихся геологоразведкой и добычей урана.

Стоит отметить, что резкий рост цен на уран в 1970-х гг. стал не только следствием роста спроса, на также и результатом деятельности так называемого «уранового картеля», созданного в 1972 г., когда в Париже на секретном совещании собрались представители четырех правительств — Канады, Франции, Австралии и ЮАР, а также руководители 23 уранодобывающих и перерабатывающих компаний. Картель был активен в 1972–1975 гг., после чего прекратил свое существование. Тем не менее за 1970-е гг. мировые цены на уран выросли с менее чем $6/фунт U3O8 до $42/фунт U3O8 и продолжали оставаться на этом уровне в течение нескольких лет.

Производство урана в мире достигло максимума в 177 млн фунтов U3O8 (68 000 тU) в 1982 г.

Период низкого спроса на уран (1980 г. — начало 2000-х гг.). Начиная с середины 1980-х гг. данный период характеризовался сниженным спросом на уран из первичных источников (добываемый уран) и расходованием накопленных складских запасов.

Как видно из графика, спотовая цена на уран стала резко снижаться задолго до сокращения первичного предложения. Энергокомпании начали осознавать, что развитие ядерной генерации происходит гораздо более скромными темпами, а объемы накопленных складских запасов урана и запасов оружейного урана были велики. Так как энергокомпании в 1980-х гг. продолжали получать природный уран по долгосрочным контрактам, у них было мало стимулов к рыночным операциям по высоким рыночным ценам.

Одной из причин более медленного темпа сооружения новых ядерных генерирующих мощностей стал период высокой инфляции конца 1970-х гг. — первой половины 1980-х гг., когда учетная ставка ФРС США (ставка по федеральным фондам) достигала 20%. Такие процентные ставки делали капиталоемкие проекты в атомной отрасли малопривлекательными даже с учетом пика цен на энергоносители того времени.

Но наиболее сильным ударом по планам развития атомной энергетики стали аварии на АЭС «Три-Майл Айлэнд» и Чернобыльской АЭС, после чего мировое общественное мнение по отношению к атомной энергетике резко ухудшилось. Многие проекты в атомной энергетике выбились из графика, регулирование отрасли и требования к проектам АЭС ужесточились, а многие государственные программы по развитию ядерной генерации были свернуты или серьезно сокращены.

В этих условиях спотовые цены на уран в начале 1990-х гг. опустились ниже $10/фунт U3O8. Ситуацию на урановом рынке усугубил распад Советского Союза, когда урановая продукция из стран СНГ стала поступать на западные рынки, что впоследствии привело к торговым ограничениям и заключению российско-американского Соглашения ВОУ-НОУ (см. график 11).

В результате многие производители урана вынуждены были закрыть рудники с высокой себестоимостью добычи и, прежде всего, прекратить геологоразведку урана и разработку урановых месторождений. На протяжении данного периода потребность энергокомпаний в уране значительно превосходила мировую добычу. Добыча в мире достигла минимума в 81 млн фунтов U3O8 (31 000 тU) в 1999 г. Помимо снижения объемов добычи наметился массовой «исход»: многие участники рынка покинули урановый бизнес, часто избавляясь от урановых активов по минимальным ценам, что привело к консолидации: в 1998 г. доля шести компаний в общем объеме производства урана составила свыше 70%.

1990-е гг. также способствовали появлению «вторичного» уранового рынка и высокой активности урановых брокеров, покупавших уран у участников со значительной скидкой. В начале 2001 г. спотовая цена на уран достигла $6,75/фунт U3O8.

Становление урана как биржевого товара. Современный этап развития мирового уранового рынка, берущий свое начало в 2003–2004 гг., целесообразно подразделить на два периода: период «ядерного ренессанса» (2003–2008 гг.) и период «ядерного просвещения» (2008 г. — н. вр.). В эти периоды происходят активное развитие механизмов взаимодействия между участниками рынка, появление новых игроков (финансовых институтов), рост интереса к урану как к инструменту инвестирования, рост прозрачности и симметричности информации о рынке за счет появления новых показателей цен, рыночных индикаторов и консалтинговых компаний.

Период «ядерного ренессанса» характеризуется повышенным спросом на уран на спотовом и долгосрочном рынках, возобновлением инвестиций в добычу и геологоразведку урана вследствие опережающего роста рыночных цен на уран, разработкой масштабных государственных программ по развитию ядерной генерации и постепенно изменяющимся отношением общественности к атомной энергетике.

«Ядерный ренессанс» — это возрождение глобального спроса на атомную энергетику как средство обеспечения энергобезопасности национальных экономик в условиях устойчивого роста энергопотребления, высокой волатильности цен на органические энергоносители и ужесточившихся экологических требований к энергопроизводству.

В основе «ядерного ренессанса» лежали ключевые конкурентные преимущества атомной энергетики, а также ряд внешних факторов. После периода стагнации экономическая привлекательность ядерной генерации возросла, особенно в условиях роста цен на энергоносители и снижения уровня процентных ставок. В то же время безопасность современных АЭС увеличилась, появились проекты ядерных реакторов с элементами пассивной безопасности. Кроме того, вопросы изменения климата и надежности энергопоставок в этот период приобрели особую важность.

Осознавая наступление нового периода масштабного развития атомной энергетики и тот факт, что потребности АЭС обеспечиваются первичной добычей только на 60%, энергокомпании с 2004 г. начали активно закупать уран на спотовом рынке и заключать долгосрочные соглашения на его поставку. Это, в свою очередь, привело к росту рыночных цен на уран: например, уже к концу 2004 г. спотовая цена на уран превысила отметку в $20/фунт U3O8.

Начиная с 2004 г. на урановом рынке стал массово появляться новый тип участников — финансовые институты, инвестирующие собственные средства в покупку урана на спотовом рынке либо создающие инвестиционные механизмы (инвестиционные урановые фонды) с целью инвестирования в уран. В 2005 г. такие участники приобрели более 20% объема спотового рынка урана. Рост активности «инвестиционных» участников был типичен для большинства товарных рынков в 2000-х гг., известных как период бума. Тем не менее применительно к урановому рынку можно выделить несколько особенностей.

Во-первых, инвестиции в уран как в товар являются весьма привлекательным инструментом портфельного инвестирования с позиции диверсификации рыночных рисков. Так, на основе исторических данных о динамике рыночных цен на уран можно сделать вывод о том, что доход от покупки урана обладает наименьшей корреляцией с доходом от покупки энергоносителей и других сырьевых товаров.

Значимый эффект на поведение «непрофильных» участников оказало широкое распространение в инвестиционной среде информации о фундаментальных характеристиках уранового рынка, таких как масштабные планы строительства новых реакторов в сочетании с низкой добычей и расходованием складских запасов урана. Учитывая относительно большой срок вывода типового уранового проекта на стадию добычи (5–10 лет), а также ряд форс-мажорных обстоятельств на основных урановых проектах (самым значимым событием считается затопление одного из крупнейших месторождений урана в мире «Сигар-Лейк» в 2006 и 2008 г.), урановые производители и финансовые компании создали настоящий ажиотаж в отношении урана.

В результате в период с осени 2004 г. до лета 2007 г. спотовая цена на уран взлетела с $20 до $136/фунт U3O8 (данные UxC). В этот период был создан наибольший объем «урановых запасов» финансовых компаний и инвестиционных фондов. Вследствие роста цен возросли инвестиции в геологоразведку урана, разработку урановых проектов и расширение существующих производств. Для данного периода также было характерно активное появление урановых «джуниоров» — как правило, небольших компаний, которые на фоне стремительного взлета цен на урановое сырье смогли привлечь значительные средства на рынках капитала. К концу 2007 г. таких компаний, занимающихся урановыми проектами по всему миру, насчитывалось свыше 500.

В период 2005–2008 гг. на рынок акций компаний урановой отрасли пришло значительное количество финансовых институтов для осуществления собственных операций и предложения своих продуктов как квалифицированным, так и обычным инвесторам: фондовые индексы ядерной и урановой тематики, а также индексные фонды (ETF) на их основе; урановые фонды, инвестирующие в акции урановых компаний и компаний атомной энергетики. В этот период также был отмечен рост объема аналитического сопровождения отрасли.

Знаковым событием 2007 г. стало соглашение между Нью-Йоркской товарной биржей (в настоящее время входит в CME Group) и Ux Consulting Co. о начале торгов фьючерсными урановыми контрактами. Рост количества финансовых игроков и инструментов инвестирования привел к трансформации уранового рынка, появлению новых моделей и торговых стратегий. При этом волатильность урановых цен по сравнению с прошлыми периодами увеличилась.

Период «ядерного просвещения» является периодом зрелости мирового уранового рынка и осознания рисков развития современной атомной энергетики. После инвестиционного уранового бума 2004–2008 гг. ряд наиболее качественных и привлекательных урановых проектов, особенно в Казахстане, вышел на стадию производства, крупные производители урана увеличили капиталовложения в новые месторождения, появилось большое количество новых урановых проектов высокой степени разработки. Ресурсная база урана, согласно отчетам Агентства по ядерной энергии ОЭСР и МАГАТЭ («Красная книга»), увеличилась.

«Ядерное просвещение» — период глубокого осознания значимости и безальтернативности атомной энергии, включая необходимость решения новых глобальных проблем развития: создание новой системы международной ядерной безопасности; разработка эффективного механизма участия всех стран в системе международной безопасности; развитие инфраструктуры международной безопасности; создание системы международной аттестации специалистов по ядерной безопасности.

В то же время спрос на урановое сырье развивался не столь стремительно. Реализация объявленных во многих странах программ по поддержке атомной энергетики происходила медленнее, чем планировалось. Например, только в феврале 2010 г. Министерство энергетики США одобрило предоставление государственных гарантий по кредитам на строительство первой за последние 30 лет АЭС в соответствии с принятым в августе 2005 г. Законом об энергетической политике. Единственными странами, последовательно реализующими масштабные ядерные программы, стали Китай, Индия и Россия.

Выявился также ряд проблем при строительстве новых АЭС: сложности в реализации проектов с использованием реакторных технологий нового поколения (например, на АЭС «Олкилоуто» в Финляндии) и рост стоимости новых проектов (стоимость современного энергоблока за 2000–2009 гг. увеличилась в среднем в два раза) до $4–6 млрд (overnight).

В начале декабря 2012 г. французская Electricite de France (EDF) увеличила стоимость строительства энергоблока №3 АЭС «Фламанвилль» на €2 млрд. На данный момент она составляет €8,5 млрд с учетом инфляции. Это на 40% выше объявленной в 2011 г. стоимости в €6 млрд и почти в 2,5 раза превышает первоначальную смету 2005 г. в €3,3 млрд. Пуск энергоблока мощностью 1655 МВт изначально был назначен на июнь 2012 г. По оценке EDF, пересмотр стоимости проекта не приведет к изменению сроков ввода в эксплуатацию, который в настоящее время запланирован на 2016 г.

В компании отметили, что увеличение стоимости связано с тем, что энергоблок №3 АЭС «Фламанвилль» является первым за последние 15 лет строящимся во Франции энергетическим ядерным реактором и первым реактором Поколения III. Кроме того, рост стоимости обусловлен внесением изменений в конструкцию реакторной установки, дополнительными инженерно-техническими проработками, приведением в соответствие с новыми нормативными требованиями и «другими условиями, связанными с аварией на АЭС “Фукусима”».

В декабре 2012 г. руководство группы AREVA заявляло, что стоимость сооружения аналогичного энергоблока в Финляндии (блок №3 АЭС «Олкилуото») будет сопоставимой. Европейский консорциум (AREVA/Siemens) осуществляет сооружение энергоблока №3 на условиях «под ключ». Контракт с фиксированной ценой от декабря 2003 г. стоимостью около €3,2 млрд предусматривал ввод в промышленную эксплуатацию энергоблока в мае 2009 г. На сегодняшний день, после неоднократных корректировок, он перенесен на 2016 г.

В 2008–2012 гг. на корректировку прогнозов темпа роста установленной мощности АЭС и баланса спроса и предложения урана оказали влияние следующие факторы: мировой финансовый кризис, активное развитие технологий по добыче природного газа и в наибольшей степени — ядерная авария в Японии.

Кризис на мировых финансовых рынках 2008–2009 гг. значительно затруднил возможности привлечения средств в капиталоемкие проекты по сооружению новых реакторов. В сочетании с возросшей неопределенностью стоимости и сроков строительства ряд частных энергокомпаний, в основном в Северной Америке, приостановили реализацию проектов либо отказались от них.

Технологические достижения последних лет в области добычи природного газа обеспечили как минимум безубыточную отработку прежде нерентабельных месторождений. Согласно прогнозам эти технологии обеспечат рентабельную добычу газа в Северной Америке на протяжении более чем 100 лет, поэтому представляют собой основной риск с точки зрения долгосрочного развития атомной генерации. Снижение конкурентоспособности атомной энергетики привело к тому, что в настоящее время большинство энергокомпаний западных стран начало продвигать стратегию развития, основанную на комбинации газовой генерации с ветровой или солнечной.

Трагические события, произошедшие в середине марта 2011 г. в Японии на АЭС «Фукусима-1», несомненно, также привели к замедлению темпов развития атомной энергетики как под влиянием негативного общественного мнения и снижения политической поддержки, так и из-за масштабной переоценки вопросов регулирования отрасли и безопасности АЭС.

Процесс корректировки национальных программ развития ядерной генерации продолжался в течение 2011–2012 гг. Согласно оценкам большинства экспертов по состоянию на вторую половину 2012 г., авария на АЭС «Фукусима-1» окажет ограниченное влияние на долгосрочное развитие атомной энергетики. Например, в опубликованном в ноябре 2012 г. отчете World Energy Outlook 2012 Международное энергетическое агентство (МЭА) прогнозирует, что к 2035 г. совокупная установленная мощность атомных станций в мире увеличится до 580 ГВт, что на 8% меньше прошлогоднего прогноза (633 ГВт) и на 10% меньше прогноза, опубликованного в ноябре 2010 г. (646 ГВт).

На современном этапе развития уранового рынка информация об аварии на АЭС «Фукусима-1» привела к мгновенной корректировке цен на уран, росту волатильности на спотовом и объемов торгов на фьючерсном рынках урана. Впоследствии спотовые цены постоянно корректировались на фоне получения новой информации участниками рынка о влиянии аварии в Японии на рынок, но общий тренд движения цен был отрицательным. К концу 2011 г. спотовая цена на уран приблизилась к отметке $40/фунт U3O8.

Несмотря на падение цен, рынок урана как ключевого в мировом масштабе товара стал наиболее развитым и зрелым за всю историю своего существования. Предложение урана стало более эластичным. За период «уранового бума» урановые «джуниоры» получили опыт работы с перспективными месторождениями (особенно в странах Африки), большое количество новых урановых проектов разрабатывается либо готово к разработке. С учетом общего тренда роста себестоимости добычи урана многие из этих проектов весьма чувствительны к уровню рыночных и прогнозных цен на уран. При этом количество компаний, готовых в относительно сжатые сроки инвестировать в эти проекты, велико и состоит из инвестиционных компаний, энергокомпаний, ресурсных компаний и крупных урановых производителей.

Примером зрелости уранового рынка служит возобновление активности на рынке начиная с середины 2010 г. и до середины марта 2011 г. Спотовая цена на уран за этот период выросла более чем на 70% вследствие увеличения спроса со стороны компаний из КНР. Увеличились и возможности привлечения финансирования для разработки урановых проектов. Это позволило урановым компаниям (например, Denison Mines Corp.) расконсервировать проекты с относительно высокой себестоимостью добычи. Но уже в 2011–2012 гг. проявилась обратная тенденция: на фоне снижения спотовых и долгосрочных цен многие производители урана по причине высокой себестоимости добычи стали отказываться от разработки новых проектов и понижать прогнозы по его добыче.

Текущее состояние уранового рынка можно определить как сбалансированное, а предложение урана — достаточное как в краткосрочной, так и в среднесрочной перспективе. Несмотря на то что в настоящее время первичная добыча урана удовлетворяет потребности энергетических реакторов в урановом сырье на 85%, текущие прогнозы предполагают, что в период до 2020 г. мировой рынок не будет испытывать дефицита снабжения ураном конечных потребителей. Необходимо отметить, что не все последствия аварии на АЭС «Фукусима-1» учтены в опубликованных отчетах авторитетных экспертов уранового рынка, поэтому возможны существенные корректировки как уровней спроса (из-за корректировки прогнозов установленной мощности АЭС), так и предложения урана (из-за снижения объемов производства на фоне низких цен на уран).

Базовый сценарий ВЯА (Reference case), представленный в отчете «Мировой рынок ядерного топлива, предложение и спрос в 2011–2030 гг.», предполагает, что предложение урана на рынке, формируемое за счет текущих месторождений, новых и перспективных урановых проектов, а также вторичных источников, будет превышать потребности энергетических реакторов мира в урановом сырье вплоть до 2025 г., за исключением 2014 г. (см. график 12).

На основе базовых сценариев спроса и предложения ВЯА можно сделать вывод о том, что потребности энергетических реакторов обеспечены поставками на длительный срок. Тем не менее с момента публикации (точка отсечения для информации, входящий в отчет ВЯА, — 15 августа 2011 г.) последствия аварии в Японии проявились в большей степени и повлияли одновременно на уровни спроса и предложения.

Рассмотрим наиболее существенные аспекты возможного влияния аварии на АЭС «Фукусима-1» на будущие потребности и объемы предложения урана.

В первую очередь существует вероятность того, что прогнозируемые объемы спроса, т.е. потребностей энергетических реакторов в урановом сырье, снизятся по отношению к прогнозу ВЯА от 2011 г. Об этом свидетельствуют как более поздние прогнозы других экспертов рынка (см. выше сравнение прогнозов МЭА), так и недавние заявления ряда ключевых игроков в отношении дальнейших планов развития национальных ядерных программ.

Наиболее значимым фактором является прогноз будущей установленной мощности АЭС в Японии. В базовом сценарии ВЯА предполагается, что установленная мощность АЭС в 2011–2030 гг. вырастет с 43 ГВт до 56 ГВт. Однако, несмотря на то, что новая энергетическая политика Японии еще не сформирована, весьма вероятно, что ядерная генерация в долгосрочной перспективе будет снижаться в абсолютных значениях.

В сентябре 2012 г. Совет по вопросам энергетики и окружающей среды (EneCan) при правительстве Японии предложил полностью отказаться от ядерной энергетики в 2030-х гг. Под влиянием активных протестов со стороны предпринимательских кругов и энергетических компаний правительство отложило решение вопроса о порядке и сроках закрытия АЭС.

После прихода к власти в декабре 2012 г. Либерально-демократической партии Японии, выступающей против полного отказа Японии от ядерной генерации, принятие новой энергетической стратегии может затянуться на несколько лет. Процесс возобновления работы остановленных энергоблоков АЭС начнется не раньше второй половине 2013 г., после принятия в июне новых нормативных требований к ядерной безопасности.

Премьер-министр Японии Синдзо Абэ не исключает строительство в будущем новых атомных станций. Об этом он заявил 30 декабря 2012 г. телеканалу TBS в первом телевизионном интервью с момента вступления в должность. По словам С. Абэ, новые реакторы будут «совершенно не такими, как реакторы, построенные 40 лет назад на АЭС “Фукусима-1”. При этом премьер-министр подчеркнул, что новые ядерные мощности будут сооружаться только с одобрения общественности. «Мы будем строить их и объяснять обществу, насколько они отличны [от реакторов прежних поколений]», — заявил С. Абэ.

Глава кабинета министров добавил, что, несмотря на регулярные акции протеста, «молчаливое большинство» населения положительно относится к возобновлению ядерной генерации для содействия восстановлению экономики. В настоящее время в стране эксплуатируются только два из 50 действующих энергоблоков АЭС. Победившая на декабрьских выборах в парламент Либерально-демократическая партия намерена пересмотреть политику отказа от ядерной энергетики в 2030-х гг., одобренную предыдущим кабинетом, и в течение десяти лет разработать новую энергетическую стратегию страны.

Electricite de France (EDF), крупнейшая эксплуатирующая организация АЭС в мире, в конце октября 2012 г. сообщила о том, что не предполагает строительство новых ядерных энергоблоков во Франции в период до 2025 г. В то же время, по оценке EDF, нет необходимости окончательно закрывать часть ядерных энергоблоков для выполнения стратегической установки президента Франции Франсуа Олланда о сокращении к 2025 г. удельного веса атомных электростанций в производстве электроэнергии с 75 до 50%. Согласно заявлениям представителей нового правительства, сформированного летом 2012 г., Париж планирует к 2016 г. закрыть два энергоблока АЭС «Фессенхайм», однако не намерен отказываться от единственного проекта строительства новых ядерных генерирующих мощностей, который реализуется во Франции, — энергоблока №3 АЭС «Фламанвилль».

Среди других примеров — принятие в июне 2012 г. решения о приостановке планов строительства новых ядерных мощностей на неопределенный срок компанией Exelon Corp., крупнейшей эксплуатирующей компании АЭС в США; инициативы по досрочному закрытию АЭС в Бельгии, Швейцарии, на Тайване.

События в Японии не только привели к досрочному прекращению эксплуатации ряда энергоблоков и решению отдельных стран полностью отказаться от ядерной генерации (Германия, Швейцария, Италия), но и явились причиной переноса сроков ввода новых мощностей в связи с мероприятиями по повышению безопасности. Наиболее ярким примером этого стал Китай.

До аварии на АЭС «Фукусима-1» Китай планировал утвердить в течение 12-й пятилетки (2011–2014 гг.) порядка 40 проектов строительства энергоблоков атомных станций, а к 2020 г. — ввести в строй свыше 80 ГВт ядерных мощностей. Планы развития атомной энергетики предусматривали массовое строительство реакторов Поколения II китайских конструкций, прежде всего, около 50 установок CPR1000, а также порядка 10 реакторов CNP-600. Эти планы были частично реализованы, а проекты, начатые строительством до аварии в Японии, продолжают осуществляться.

После аварии в Японии был введен мораторий на лицензирование и реализацию новых проектов строительства ядерных генерирующих мощностей до принятия новых стандартов ядерной безопасности и реализации ряда других мероприятий.

В конце октября 2012 г. Госсовет КНР одобрил новый План развития ядерной энергетики в период до 2020 г. и утвердил окончательную редакцию Плана повышения ядерной и радиационной безопасности в 12-й пятилетке и на перспективу до 2020 г. Согласно принятым документам, в период 12-го пятилетнего плана будет утверждено «ограниченное число» проектов строительства АЭС, отвечающих ряду условий, среди них — строительство реакторов поколения не ниже третьего, а также размещение АЭС исключительно в прибрежных районах страны.

Потребности энергетических реакторов могут быть ниже прежних прогнозов и без прямого влияния аварии в Японии на планы отдельных компаний и стран. Так, при сравнении базовых прогнозов спроса ВЯА в различные годы наблюдается тенденция переоценки потребностей в уране в краткосрочном и среднесрочном периодах, что можно объяснить переносом сроков ввода в эксплуатацию строящихся энергоблоков (см. график 13). В отчете ВЯА от 2011 г. были использованы другие допущения содержания в хвостах, что несколько повлияло на сравнимость потребностей в уране с данными 2009 г., но указанная тенденция сохранилась.

Основными факторами снижения предложения урана являются неплановые задержки при разработке новых уранодобывающих проектов, эскалация затрат в горнодобывающей отрасли и снижение спотовых и долгосрочных цен на уран.

В настоящее время для вывода уранового проекта со стадии геологоразведки на проектную мощность требуется от 7 до 10 лет. В период взлета цен на уран в 2004–2007 гг. многие урановые компании приняли решение о разработке новых проектов или расширении действующих производств. Однако заявленные планы таких компаний, учитываемые в прогнозах ВЯА, в большинстве случаев корректировались в сторону снижения из-за технологических и операционных проблем, а также форс-мажорных обстоятельств.

Например, пуск в эксплуатацию крупного рудника «Сигар-Лейк» в Канаде (проектная мощность около 7000 тU/год) ожидается не ранее 2014 г. (изначально планировался на начало 2008 г.), по причине затоплений в 2006 и 2008 г. в будущей производственной зоне. Сравнение последних прогнозов ВЯА показывает, что в 2009–2011 гг. данная тенденция сохранилась и значительное количество материала не будет поставлено на рынок в 2012–2020 гг.

В отчете 2011 г. ВЯА значительно увеличила параметры допущений в отношении задержек ввода в эксплуатацию новых производств (см. табл. 13). Для категории «разрабатываемые» базовый прогноз ВЯА в 2011 г. стал предполагать двухлетнее отставание в заявленных сроках пуска урановых проектов по сравнению с отсутствием задержек в прогнозе 2009 г.

Как видно из графика 12, прогнозируемый рост потребностей энергетических реакторов в период до 2030 г. по базовому сценарию должен удовлетворяться новыми уранодобывающими проектами. При этом основная часть прироста в период до 2020 г. будет приходиться на разрабатываемые проекты. Список урановых проектов, отнесенных ВЯА к категории «разрабатываемые», представлен в таблице 14.

Согласно классификации ВЯА, разрабатываемые проекты — урановые проекты, решение о разработке которых уже принято, открыто финансирование разработки и сооружения рудника.

Из-за снижения цен на уран в 2011–2012 гг., эскалации затрат и изменения взглядов участников рынка на дальнейшие темпы роста рынка можно предположить, что сроки ввода некоторых урановых проектов, входящих в эту категорию, выйдут за пределы границы двухлетнего отставания.

Наиболее вероятно, что одним из таких проектов станет «Треккопье»: в октябре 2012 г. группа AREVA сообщила о приостановке на неопределенный срок работ по обустройству рудника в Намибии в связи с неблагоприятной ситуацией на рынке и относительно высокой себестоимостью производства урана.

Начало производства урана на горно-обогатительном комбинате в Соткамо на востоке Финляндии было отложено из-за протестов части местного населения и общественных организаций, что привело к задержке получения окончательного разрешения на пуск технологического процесса производства урана в качестве побочного продукта разработки полиметаллических руд.

В августе 2012 г. австралийская BHP Billiton сообщила об отказе от программы расширения производства на «Олимпик-Дам». Уран на руднике добывается в качестве побочного продукта, и текущая ситуация на урановом рынке не стала определяющим фактором в принятии этого решения. Тем не менее отказ от такого крупного проекта расширения окажет влияние на баланс спроса и предложения урана в долгосрочной перспективе. Ранее принятый план расширения производства предусматривал увеличение добычи урана с 4000 тU в год до 19 000 тU и переход от шахтного способа к открытому.

С момента аварии на АЭС «Фукусима-1» и до конца октября 2012 г. средняя ежемесячная спотовая цена на уран, публикуемая UxC, составляла около $52/фунт U3O8 ($135/кгU), долгосрочная — $63/фунт U3O8 ($164/кгU). С учетом общемировой тенденции роста затрат в горнодобывающей отрасли некоторые урановые производители при таком уровне цен оказались на грани рентабельности, а большая часть разрабатываемых, планируемых и перспективных урановых проектов может не иметь коммерческих перспектив дальнейшей разработки.

Например, в конце августа 2012 г. главный исполнительный директор австралийской Paladin Energy Ltd. Джон Борщофф заявил в ходе конференции с аналитиками о том, что его компания не будет разрабатывать новые проекты при текущем уровне цен на природный уран, пока цены не достигнут $85 за фунт U3O8 — минимального порога, необходимого для развития.

В апреле 2012 г. J. P. Morgan опубликовал обновленное исследование, в котором аналитики инвестиционного банка сообщили о возможном дефиците на рынке природного урана в среднесрочной перспективе в связи с тем, что многие урановые проекты были/будут приостановлены вследствие сохранения низких рыночных цен на уран. При этом средняя «стимулирующая цена» на уран, при которой производители достигают приемлемых параметров прибыльности (IRR), для 20 наиболее перспективных урановых проектов была установлена на уровне $83/фунт U3O8 (см. график 15).

Исходя из вышеприведенного графика, только несколько перспективных урановых проектов целесообразно разрабатывать при текущих ценах на уран, что может привести к дальнейшему снижению среднесрочных прогнозов первичного предложения урана.

Подтверждением этому может служить коррекция реализуемой на протяжении последних лет программы удвоения производства урана к 2018 г. корпорации Cameco Corp. (программа Double U). В начале ноября 2012 г. Cameco Corp. сообщила о пересмотре прогноза в связи с рыночной ситуацией. В результате целевые показатели программы Double U сокращены с 40 млн фунтов U3O8 (15 400 тU) к 2018 г. до 36 млн фунтов U3O8 (13 800 тU). При этом компания приостанавливает проведение работ по подготовке ТЭО проекта «Кинтайр» в Австралии.

В то же время, если урановый проект реализуют компании с госучастием, как, например, в случае разработки четвертого в мире по объемам запасов уранового месторождения «Хусаб» в Намибии, которое в 2012 г. приобрела China Guangdong Nuclear Power Group Co. (CGNPC), вопросы надежности поставок и обеспечения сырьем собственной программы сооружения ядерных мощностей могут быть приоритетнее экономической целесообразности. Согласно «Красной книге-2011» АЯЭ ОЭСР пуск «Хусаб» намечен на 2015 г., проектная мощность предприятия составит 5800 тU/год.

Таким образом, вследствие аварии на АЭС «Фукусима-1» и спрос (потребности энергетических реакторов), и предложение урана в среднесрочной перспективе (до 2020 г.), скорее всего, снизятся по отношению к предыдущим прогнозам, а их баланс во многом будет зависеть от своевременного пуска новых урановых проектов. В условиях сохранения низких цен на уран в течение продолжительного времени представляется, что разработка большинства коммерчески-ориентированных перспективных месторождений, ввод в строй которых планировался на 2015–2020 гг., будет отложена.

В долгосрочной перспективе влияние аварии в Японии может быть более ограниченным, так как ключевые потребители урановой продукции, в особенности Китай, продолжат активно развивать свои ядерные программы. У производителей урана при этом есть достаточное количество перспективных проектов для удовлетворения растущего спроса. Основными рисками для производителей в долгосрочном периоде являются полный отказ от атомной энергетики в Японии и увеличение роли вторичных источников предложения урана.

Стоит отметить, что в краткосрочном периоде уровень спроса не всегда соотносится с объемом поставок по спотовым и долгосрочным контрактам, так как спрос на урановую продукцию представляет собой потребности энергетических реакторов, рассчитанные на основе объема произведенной электроэнергии и некоторых других факторов. Конечные потребители урановой продукции — энергокомпании — обычно придерживаются политики поддержания складских запасов в объеме, достаточном для удовлетворения своих потребностей на ближайшие один-два года (по данным ВЯА, страны Азии формируют запасы на три года вперед, страны Северной Америки и Европы — на период от восьми до 18 месяцев). Поэтому для стран, которые начали активно развивать атомную энергетику, характерны закупки урана, значительно опережающие прогнозируемые потребности.

Так, в 2010–2011 гг. рынок был несколько перенасыщен поставками урана (см. график 12), что, вероятно, было связано с закупками материала Китаем для целей создания гарантированных запасов. По оценкам ВЯА, только в 2010 г. КНР закупила около 17 000 тU при потребностях энергетических реакторов в стране на уровне 2900 тU/год. По состоянию на вторую половину 2012 г. в Китае эксплуатировалось 16 энергетических реакторов установленной мощностью около 12 ГВт, которые потребляют около 6500 тU/год.

Китайская ядерная программа, хотя и была скорректирована в 2011–2012 гг., продолжит играть определяющую роль в долгосрочном развитии уранового рынка, поэтому Китай в обозримом будущем останется активным покупателем урана. По данным МАГАТЭ, из 64 энергетических реакторов, которые по состоянию на ноябрь 2012 г. находились в стадии строительства, 26 сооружаются в Китае.

В то же время в краткосрочном периоде, по оценкам ряда экспертов, потребности Китая во многом обеспечены. Так, в докладе NUKEM Inc, приуроченном к конференции World Nuclear Fuel Market в 2011 г., отмечается, что в 2008–2010 гг. совокупные закупки урана Китаем на спотовом рынке составили более 22 млн фунтов U3O8 (8400 тU), что в сочетании с поставками по долгосрочным контрактам, поставкам дочерних предприятий в зарубежных странах и производству урана внутри страны обеспечивает прогнозируемые потребности энергетических реакторов и формирование запасов (в объеме трехлетних потребностей) на несколько лет вперед.

Министерство землепользования и природных ресурсов КНР объявило 4 ноября 2012 г. об обнаружении крупного месторождения урана на территории автономного региона Внутренняя Монголия. Месторождение, пригодное к отработке методом выщелачивания, является самым большим из известных в Китае, сообщило агентство Nuclear.Ru. Оценочные запасы месторождения не разглашаются, однако китайские источники относят его к числу крупнейших в мире. Разведку месторождения во Внутренней Монголии в течение 10 месяцев вели порядка 500 специалистов.

Ранее крупнейшими в КНР запасами урана (10 000 т) располагало Илийское месторождение в Синьцзян-Уйгурском автономном районе, разведанное в 2008 г. В соответствии с энергетической стратегией Китая, обнародованной в октябре, к 2015 г. в стране будут эксплуатироваться атомные станции общей установленной мощностью 40 ГВт, потребляющие не менее 7500 т урана в год. По оценке старшего партнера фонда Карнеги Кевина Цзяньцзюнь Ту, в настоящее время производство урана в КНР составляет около 1000 тU в год.

В 2011 г. закупки урана продолжились в меньшем объеме, который тем не менее значительно превышает текущие потребности. Например, по данным Energy Intelligence Group, импорт концентрата природного урана в 2011 г. составил около 1360 тU, что на 8% меньше аналогичного показателя предыдущего года.

Накопленные запасы урана японскими энергокомпаниями, а также материал, предназначающийся для японских АЭС в рамках поставок по долгосрочным контрактам, могут оказать обратный эффект на баланс спроса и предложения урана, так как сроки возобновления работы энергоблоков АЭС в Японии еще не определены. Известно только, что эксплуатация реакторов не возобновится раньше лета 2013 г.

По данным МАГАТЭ, суммарная установленная мощность АЭС Японии по состоянию на март 2012 г. составляла около 44 ГВт (50 энергоблоков). После аварии на АЭС «Фукусима-1» все ядерные энергоблоки в стране были поэтапно остановлены. На ноябрь 2012 г. в Японии эксплуатировались два энергоблока АЭС «Ои», которые возобновили работу в июле 2012 г. Общая установленная мощность двух блоков — 2,2 ГВт, что составляет около 5% всех ядерных мощностей Японии.

27 июня 2012 г. парламент Японии принял поправки в закон 1957 г., касающийся эксплуатации ядерных реакторов, обращения с ядерным топливом и ядерными материалами, и поручил вновь созданному органу, Управлению по ядерному надзору Японии (NRA), разработать новые нормативные требования к ядерной безопасности.

При этом надзорный орган планирует выдавать разрешения на возобновление работы действующих энергоблоков АЭС только при условии их соответствия новым стандартам безопасности, которые планируется разработать до конца марта 2013 г. и утвердить в июне того же года. По заявлению руководства NRA, в случае некоторых блоков может потребоваться несколько лет на то, чтобы привести их в соответствие с новыми требованиями.

В течение 2011–2012 гг. ключевые игроки уранового рынка, такие как ОАО «Техснабэкспорт» и Cameco Corp., неоднократно заявляли о том, что японские энергокомпании не являются активными участниками спотового рынка; кроме этого, они предпочитают вести переговоры о переносе сроков поставок по долгосрочным контрактам вместо их отмены.

Можно отметить, что, даже если предназначающийся для японских энергокомпаний уран не будет активно поступать на спотовый и долгосрочный рынки, вероятный более чем двухлетний простой основной части энергетических реакторов в Японии окажет существенное влияние на текущий объем предложения урана потребителям во всем мире и на текущие уровни цен на уран.

Таким образом, нынешнее состояние уранового рынка можно назвать сбалансированным и конкурентным в условиях, когда первичного предложения урана и вторичных поставок достаточно для удовлетворения потребностей энергетических реакторов на несколько лет вперед. Тем не менее и спрос, и предложение урана после аварии в Японии корректируются в сторону снижения. При этом текущие спотовые цены на уран недостаточно высоки для принятия решения о разработке большинства новых урановых проектов.

Необходимо подробнее рассмотреть ряд аспектов правового регулирования уранового рынка и ограничения, препятствующие свободному перемещению материала через границы государств. Данные аспекты подчеркивают уникальность уранового рынка, а также несут в себе определенные риски на его участников. Движение, хранение и переработка ядерных материалов, включая природный уран, регулируются как на национальном, так и на международном уровне. Начиная с хранения гексафторида урана (которое производится в основном только на лицензируемых площадках Cameco Corp., CoverDyn, COMURHEX, «Росатом»), надзор за ядерными материалами под эгидой МАГАТЭ и в рамках межгосударственных соглашений заметно усиливается. Стоит отметить, что регулирование в большей степени касается физического перемещения через границы государств, хранения и использования ядерных материалов, чем вопросов собственности на данные материалы.

Ниже приведены основные инструменты государственного регулирования ядерных материалов, в том числе природного урана.

Договор о нераспространении ядерного оружия (ДНЯО), вступивший в силу в 1970 г., является основополагающим международным соглашением, призванным решать следующие задачи: ограничить распространение ядерного оружия и ядерных технологий; способствовать развитию мирных способов использования атомной энергии, дальнейшему и абсолютному ядерному разоружению.

ДНЯО устанавливает две категории государств — обладающие и не обладающие ядерным оружием. Государством, обладающим ядерным оружием, считается государство, которое произвело и взорвало ядерное устройство до 1 января 1967 г. (т.е. Россия как преемник СССР, США, Великобритания, Франция и Китай). Все остальные государства — участники договора принадлежат ко второй категории.

По условиям ДНЯО, каждое из государств-участников, обладающих ядерным оружием, обязуется не передавать это оружие или другие ядерные устройства, а также контроль над ними ни прямо, ни косвенно; равно как и никоим образом не помогать, не поощрять и не побуждать какое-либо государство, не обладающее ядерным оружием, к производству или приобретению каким-либо иным способом ядерного оружия или других ядерных взрывных устройств, а также контроля над ними. В свою очередь, государства-участники, не обладающие ядерным оружием, обязуется не принимать передачи от кого бы то ни было ядерного оружия и/или других ядерных взрывных устройств, а также контроля над ними ни прямо, ни косвенно; равно как и не производить и не приобретать каким-либо иным способом ядерного оружия или других ядерных взрывных устройств и не принимать какой-либо помощи в их производстве.

Контроль за нераспространением ядерного оружия осуществляется МАГАТЭ, с которым каждый участник ДНЯО, не обладающий ядерным оружием, обязан заключить соответствующее соглашение о применении всеобъемлющих гарантий МАГАТЭ (CSA). Такое соглашение имеет всеобъемлющий характер, поскольку предусматривает право и обязанность МАГАТЭ обеспечивать применение гарантий «ко всему исходному или специальному расщепляющемуся материалу во всей мирной ядерной деятельности в пределах территории государства, под его юрисдикцией или под его контролем где бы то ни было».

Сфера охвата CSA не ограничивается ядерным материалом, фактически заявленным государством, а распространяется на любой ядерный материал, который должен был бы быть заявлен и сообщен МАГАТЭ. Возможно немирное использование ядерного материала, незапрещенное в соответствии с ДНЯО (например, ядерные двигатели на подводных лодках и других судах).

ДНЯО не требует от государств-участников, обладающих ядерным оружием, применения CSA. Тем не менее все государства — участники ДНЯО, обладающие ядерным оружием, заключили с МАГАТЭ соглашения о добровольной постановке под гарантии. В соответствии с таким соглашением государство предлагает на выбор МАГАТЭ применение гарантий к некоторым или ко всем ядерным материалам и/или установкам в своем ядерном топливном цикле. Обычно в соглашении о добровольной постановке под гарантии соблюдается формат CSA, однако сфера охвата не является всеобъемлющей.

В 1997 г. был разработан Дополнительный протокол к соглашениям о гарантиях, который расширил рамки предоставления информации МАГАТЭ и обеспечил более полный доступ международных инспекторов на ядерные объекты. По состоянию на конец 2010 г. Дополнительный протокол подписали 139 стран.

В настоящее время все государства, в которых находятся площадки для хранения ядерных материалов, являются участниками ДНЯО и соглашений о гарантиях МАГАТЭ. Это накладывает определенные ограничения на распоряжение ядерными материалами, включая требования о предоставлении исчерпывающей информации МАГАТЭ в отношении объемов имеющихся ядерных материалов и их дальнейшего использования.

Ниже представлены особенности регулирования рынка ядерных материалов в отдельных ключевых странах.

США являются государством, обладающим ядерным оружием, и стороной ДНЯО. Соглашение о гарантиях действует с 1980 г. Дополнительный протокол был подписан США в 1998 г. Вся деятельность в области мирного использования атомной энергии поставлена под гарантии МАГАТЭ.

Урановая продукция в США в основном регулируется Комиссией по ядерному регулированию (Nuclear Regulatory Commission, NRC) в соответствии с дополненным Законом об атомной энергии 1954 г., разделом I Закона о реорганизации в области энергетики 1974 г., разделами I и II Закона о контроле радиации отвалов урановых разработок 1978 г. Основной функцией NRC является регулирование различных коммерческих и институциональных аспектов использования атомной энергии и обеспечение защиты персонала, населения и окружающей среды от воздействия радиации. Правила и процедуры NRC охватывают многие области приобретения, владения и использования урановой продукции. Регулирование NRC также распространяется на различные аспекты процессов регенерации урана. В частности, процедуры регулирования NRC в отношении установок по регенерации урана отражены в разделе 10 главы I Свода федеральных положений (Code of Federal Regulations, CFR), или 10 CFR 1–199.

Регулирование экспорта и импорта урановой продукции, а также ее перемещения внутри США осуществляются на основании 10 CFR. В соответствии с 10 CFR, часть 40, NRC выдает лицензии на обращение с исходным материалом на территории США (Domestic Source Material Licenses); в соответствии с 10 CFR, часть 110, — на экспорт/импорт урановой продукции. Лицензии подразделяются на генеральные, действующие в отношении определенной деятельности, и специальные, выдаваемые NRC по результатам конкретных обращений.

Например, в соответствии с пунктом 21, 10 CFR, часть 40, выданная генеральная лицензия удостоверяет титул собственности, но не позволяет лицу получать, владеть, поставлять, использовать или передавать урановую продукцию. При экспорте/импорте, для целей отслеживания физического перемещения лицензируемой NRC урановой продукции и других материалов, используются отчеты о заключенной сделке в отношении ядерных материалов (Nuclear Material Transaction Reports). Лицензиат, который перемещает, получает или корректирует запасы ядерных материалов, обязан заполнять подобный отчет, который является основным механизмом учета физического перемещения урана, произведенного в США или любой другой стране.

Рассмотрение обращений на получение лицензий осуществляется на основании Закона о национальной политике в области охраны окружающей среды 1969 г. (National Environmental Policy Act, NEPA), зафиксированном в 10 CFR, часть 51.

Закон об атомной энергии позволяет NRC на основании соответствующих соглашений с правительствами делегировать штатам США надзорные функции в отношении необогащенного урана или других материалов, а также для некоторых радиоактивных материалов при выполнении ряда условий. Одним из условий является соответствие программ регулирования в штате программе NRC. По состоянию на март 2012 г. 37 из 50 штатов США, заключивших соглашения с NRC по вопросам регулирования в отношении радиоактивных источников, являются штатами — участниками соглашения (Agreement States). При этом NRC продолжает исполнять надзорные функции в полном объеме для оставшихся штатов, а также сохраняет надзор над определенными ядерными объектами и операциями, атомными станциями и различными площадками по всей стране.

Другими федеральными органами США, вовлеченными в прямое или косвенное регулирование урановой отрасли, являются Управление по охране окружающей среды (Environmental Protection Agency, ЕРА), Министерство транспорта (Department of Transportation, DOT), Бюро по управлению государственными и общественными землями (Bureau of Land Management, BLM), Министерство энергетики (Department of Energy, DOE), Министерство обороны (Department of Defense, DOD), Инженерный корпус армии США (U. S. Army Corps of Engineers, USACE), Служба охраны рыболовства и дикой природы (U. S. Fish and Wildlife Service, USFWS).

Правительство США также заключает соглашения о сотрудничестве в области атомной энергии и торговле с определенными странами (или политическими блоками, например с Европейским союзом) с целью поддержки использования атомной энергии в мирных целях с учетом определенных внешнеполитических установок и аспектов нераспространения. Подобные соглашения заключаются Министерством иностранных дел при поддержке DOE. NRC также участвует в этом процессе и предоставляет комментарии и заключения по определенным вопросам. Внешнеторговые контракты не регулируются, но для получения экспортной лицензии необходимо соблюдение всех установленных норм и правил в отношении экспорта урановой продукции.

Для Канады урановая отрасль имеет особое значение, поэтому федеральное правительство активно участвует в ее развитии посредством регулирования и политического влияния. Под регулирование и политическое влияние подпадает любой участок или промышленный объект, находящийся на территории Канады, при условии что Комиссия по ядерной безопасности Канады (Canadian Nuclear Safety Commission, CNSC) сочтет его объектом, который может участвовать в процессе производства или переработки урана для целей использования в качестве ядерного топлива. Законодательство предполагает, что любой подобный объект должен принадлежать на законных основаниях компании, зарегистрированной в Канаде.

В Канаде контроль над использованием и экспортом урана изначально определялся Федеральным законом о контроле над атомной энергией (Atomic Energy Control Act, AECA). В марте 1997 г. королевскую санкцию получил Закон о ядерной безопасности и контроле (Nuclear Safety and Control Act, NSCA). В последующие годы был разработан ряд правил и нормативных рекомендаций. В мае 2000 г. NSCA и соответствующее регулирование вступило в силу взамен AECA. Обновленная система регулирования предусматривает, в частности, расширение полномочий CNSC по охране окружающей среды.

В соответствии с NSCA, CNSC отвечает за все аспекты надзора над развитием и применением атомной энергии, включая добычу, переработку, конверсию и транспортировку природного урана. Основные инструменты регулирования CNSC находятся в сфере лицензирования. NSCA наделяет CNSC правом лицензировать на территории Канады всю деятельность в области атомной энергии, включая выдачу лицензий новым эксплуатирующим организациям, продление и изменение условий существующих лицензий. Согласно законодательству, лицо имеет право владеть или распоряжаться ядерными материалами или сооружать, эксплуатировать и выводить из эксплуатации ядерный объект только в соответствии с условиями лицензии, выданной CNSC.

NSCA наделяет CNSC правом действовать в качестве суда, имеющего право налагать штрафы (court of record), правом требовать финансовые гарантии утилизации отходов и вывода из эксплуатации объектов в качестве условия выдачи лицензии, более широкими (по сравнению с AECA) полномочиями выдачи предписаний и распоряжений. При этом общий размер штрафов в денежном выражении повысился.

Кроме этого, NSCA подразумевает более пристальное внимание к вопросам охраны окружающей среды, включая требование создания соискателями лицензии специальных резервов для целей защиты окружающей среды. Дополнительными приоритетами являются сферы контроля качества, минимизации и оценки «человеческого фактора».

Основополагающим принципом регулирования атомной отрасли является возложение на лицензиата ответственности за безопасность. CNSC устанавливает нормативы безопасности и регулярно проводит соответствующие аудиты системы безопасности. Среди объектов аудита можно выделить соответствие хозяйственной деятельности предприятия показателям, на основании которых выдавалась лицензия, вопросы радиационной защиты, физической безопасности, транспортировки радиоактивных материалов. Для этих целей CNSC издает также методические рекомендации, помогающие лицензиатам соответствовать надзорным требованиям в части вывода из эксплуатации, планирования действий в чрезвычайной ситуации, оптимизации мер радиационной защиты.

Экспорт урановой продукции регулируется федеральным правительством Канады, определяющим политику страны в области атомной энергии. В отношении всего экспорта урановой продукции применяются экспортные лицензии и разрешения на вывоз, которые выдаются CNSC и Министерством иностранных дел и международной торговли.

Великобритания является стороной ДНЯО и государством, обладающим ядерным оружием. Соглашение о добровольной постановке под гарантии, заключенное Великобританией, МАГАТЭ и Евратомом, вступило в силу в 1978 г. Дополнительный протокол начал действие в рамках Закона о ядерных гарантиях 2000 г. (Nuclear Safeguards Act) и Правил регулирования гарантий 2004 г. (Nuclear Safeguards (Notification) Regulations). Великобритания является также участником Договора о создании Европейского сообщества по атомной энергии (Евратом) и применяет гарантии в соответствии с Постановлением (Евратома) №302/2005.

В целом эти правовые механизмы призваны обеспечить использование уранового сырья, ядерных материалов и других делящихся материалов в мирных целях, а также соблюдение установленных требований и гарантий при поставках ядерных материалов государствам, не являющимся участниками соглашений. В этих целях данные механизмы предполагают определенные стандарты учета и раскрытия результатов эксплуатации (в том числе) установок по хранению ядерных материалов и других делящихся материалов.

Дополнительные требования физической безопасности для целей защиты ядерных материалов, применяемые к гражданским объектам атомной энергетики, устанавливаются в рамках Закона о безопасности и противодействии терроризму и преступности 2001 г. (Anti-terrorism, Crime and Security Act) и Положений о мерах по обеспечению безопасности в ядерной промышленности 2003 г. (Nuclear Industries Security Regulations).

До 2011 г. основным надзорным органом атомной отрасли Великобритании (в том числе ядерной энергетики) являлся Директорат ядерной энергетики (Nuclear Directorate) Исполнительного комитета по охране здоровья и обеспечению безопасных условий труда (Health and Safety Executive, HSE). Агентство по охране окружающей среды (Environment Agency, EA) при этом регулировало вопросы использования радиоактивных материалов.

Восьмого февраля 2011 г. Исполнительный комитет по охране здоровья и обеспечению безопасных условий труда (HSE) Великобритании объявил о планах создания новой структуры, которая объединила в себе регулирующие функции, осуществлявшиеся двумя ведомствами. К новой организации, Бюро ядерного регулирования (Office for Nuclear Regulation, ONR), перешла часть полномочий HSE и Министерства транспорта. Бюро осуществляет надзорную деятельность по обеспечению ядерной безопасности, сохранности и безопасной транспортировки радиоактивных материалов.

Согласно информации HSE, данная инициатива не повлияла на текущие требования и нормативы, основная часть затрат на деятельность новой структуры покрывается за счет отчислений организаций, эксплуатирующих объекты использования атомной энергии, а не государственных средств. Дополнительные организационные затраты также финансируются атомной отраслью. Бюро ядерного регулирования как нестатутарная организация начала работу с 1 апреля 2011 г.

Новая надзорная организация объединила в себе элементы Директората ядерной энергетики в составе Инспектората ядерных установок (NII), Бюро гражданской ядерной безопасности (OCNS) и Бюро по гарантиям Великобритании (UKSO). В нее также вошли специалисты отдела по транспортировке радиоактивных материалов Министерства транспорта. ONR действует как автономная организация при поддержке HSE с собственными органами управления и юридическим статусом.

Безопасное хранение ядерных материалов производится на лицензируемых площадках на основании Закона о ядерных установках 1965 г. (Nuclear Installations Act, NIA) и входит в зону ответственности лицензиата. При этом в случаях, когда NIA неприменим, для конечного пользователя радиоактивных материалов (включая услуги по хранению) может применяться Закон о радиоактивных веществах 1993 г. (The Radioactive Substances Act, RSA) и соответствующая регистрация материалов в EA. Существуют исключения в необходимости такой регистрации, например, для ядерных материалов низкой степени активности.

В рамках установленных правовых механизмов пользователем ядерных материалов считается лицо, которое хранит или использует ядерные материалы или дает разрешение на использование таких материалов на принадлежащей лицу площадке. Пользователи обязаны эксплуатировать площадки в соответствии с условиями выданных для данной площадки лицензий, включая определенные требования для лицензиата и пользователя в отношении ядерной безопасности. Эти требования являются дополнением к обязанностям, наложенным на работодателя в соответствии с Законом об охране труда и производственной безопасности 1974 г. (Health and Safety at Work Act 1974).

Наряду с лицензированием ядерных площадок NIA ввел в действие положения Парижской конвенции от 1960 г. об ответственности перед третьей стороной в области ядерной энергии и Брюссельской конвенции 1963 г., дополняющей Парижскую конвенцию. Эти положения устанавливают понятие ответственности лицензиата в результате проявления свойств радиоактивности ядерных материалов при их хранении, что может привести к причинению ущерба здоровью людей или объектам собственности.

В случае если ущерб вызван нарушением вышеуказанных положений, ответственность возлагается на лицензиата (при этом не требуется доказательства вины). При этом, с учетом определенных исключений, другие лица (например, владельцы материалов) не несут ответственности за причинение вреда. Согласно Парижской конвенции об ответственности за ядерный ущерб и Брюссельской дополнительной конвенции минимальный предельный уровень финансовой ответственности эксплуатирующей компании за тяжелую ядерную аварию установлен на уровне €700 млн.

Франция является государством, обладающим ядерным оружием, и стороной ДНЯО, а также участником соглашений о гарантиях Евратома и МАГАТЭ. Дополнительный протокол вступил в действие в 2005 г. Глава VII Договора о создании Евратома требует от Европейской комиссии подтверждения того, что использование уранового сырья, ядерных материалов и других делящихся материалов соответствует заявленным целям. Согласно постановлению Совета 302/2005 гарантии Евратома предполагают обязанность применять определенные механизмы учета и раскрытия информации в отношении эксплуатации ядерных установок. Это включает в себя информирование Еврокомиссии о соответствующих установках, различные отчеты о состоянии ядерных материалов и их транспортировке между государствами-участниками.

Вопросы ядерной безопасности регулируются во Франции Законом о ядерной безопасности 2006 г. (Statute of June 13, 2006 relating to Nuclear Safety and Transparency) и связанными указами и постановлениями. Наряду с другими положениями закон 2006 г. устанавливает всеобъемлющую систему эксплуатации «основных ядерных установок» (installations nucléaires de base), включая условиях их амортизации. Эти установки включают в себя площадки хранения урана, если его объем превышает определенный порог. Хранение любого количества урана, не превышающего данный порог, не подпадает под этот режим, однако является предметом регулирования законодательства в области охраны окружающей среды.

По закону 2006 г. эксплуатирующая организация основной ядерной установки должна получить государственную лицензию. Как условие выдачи подобной лицензии оператор принимает на себя обязательства в отношении различных аспектов ядерной безопасности и оповещения об авариях.

В соответствии с законом 2006 г. во Франции был создан новый орган по ядерному надзору (Nuclear Safety Authority, ASN), одной из функций которого является лицензирование и инспектирование основных ядерных установок. Правила регулирования в соответствии с законом 2006 г. включают в себя также разрешительные процедуры, которые необходимо пройти эксплуатирующей организации основной ядерной установки, в отношении радиационной защиты и охраны труда, а также для транспортировки ядерных материалов.

Франция также является участником Парижской конвенции от 1960 г. и Брюссельской конвенции от 1963 г. Закон 2006 г. и связанные с ним указы и распоряжения установили новые пороги ответственности за ядерный ущерб для эксплуатирующих организаций ядерных установок, которым необходимо поддерживать соответствующие уровни страховой суммы.

Российская Федерация является участником Договора о нераспространении ядерного оружия от 1968 г. и стороной Соглашения о применении гарантий МАГАТЭ от 1985 г., при этом некоторые разделительные предприятия не подпадают под систему гарантий МАГАТЭ в силу двойного назначения. В отношении Российской Федерации действуют квотирование и другие гласные и негласные торговые ограничения на экспорт ядерных материалов со стороны крупных государств — потребителей услуг ЯТЦ: США, стран ЕС (Евратом), Японии. Все это накладывает определенные ограничения на покупку и ввоз ядерных материалов в Россию, а также на их последующий вывоз.

Значительным шагом в преодолении ограничений в отношении российской ядерной продукции стало соглашение между РФ и США о сотрудничестве в области мирного использования атомной энергии (так называемое Соглашение 123), которое было подписано 6 мая 2008 г. в Москве, но отозвано администрацией Джорджа Буша из конгресса в качестве протеста против военных действий России в Грузии. Соглашение вступило в силу только в начале 2011 г., после повторного представления на рассмотрение конгресса США президентом Бараком Обамой.

Вскоре после этого, 23 марта 2011 г., ОАО «Техснабэкспорт» и USEC Inc. подписали долгосрочный контракт на поставки услуг по обогащению урана в период 2013–2022 гг. Контракт предусматривает поставки услуг по обогащению урана в объеме 21 млн единиц работы разделения (ЕРР) до 2022 г. общей стоимостью $2,8 млрд. Документ также предусматривает опцион, согласно которому USEC Inc. в случае необходимости сможет с 2015 до 2022 г. закупить еще 20 млн ЕРР.

С подписанием контракта вступает в силу меморандум о создании совместного предприятия на территории США для строительства завода по обогащению урана по российской технологии. Меморандум был подписан в январе 2010 г. с условием, что он вступит в силу после подписания контракта на поставки ЕРР с 2013 по 2022 г.

Руководители России и Австралии на встрече 11 ноября 2010 г. в Сеуле обменялись нотами о ратификации двустороннего соглашения о сотрудничестве в области использования атомной энергии в мирных целях. Соглашение было подписано в Сиднее в сентябре 2007 г. В соответствии с этим документом Россия сможет покупать в Австралии уран для обогащения на своих предприятиях и использования на своих атомных электростанциях. До этого стороны руководствовались подписанным в 1990 г. соглашением о гарантиях на «ограниченные поставки» ядерного топлива только для нужд третьих стран.

Согласно документу, «ядерный материал не передается за пределы территории стороны-получателя без предварительного письменного согласия стороны-поставщика». В соглашении предусмотрены и другие направления взаимодействия: научные исследования, разработка, строительство, эксплуатация исследовательских реакторов и АЭС, обращение с ОЯТ, ядерная безопасность. Первоначальный период действия соглашения — 30 лет. В дальнейшем, при отсутствии намерения одной из сторон прекратить его, документ останется в силе на неопределенный период.

Пилотная партия австралийского урана была доставлена в Россию, на Сибирский химический комбинат, в декабре 2012 г. — для обогащения и дальнейшей отправки конечному потребителю.

Третьего мая 2012 г. вступило в силу соглашение между правительствами РФ и Японии о сотрудничестве в области использовании атомной энергии в мирных целях. Соглашение, подписанное в Токио 12 мая 2009 г., предусматривает сотрудничество по таким направлениям, как разведка и добыча урана, проектирование и строительство АЭС, поставка ядерных материалов, обеспечение ядерной и радиационной безопасности. В России соглашение было ратифицировано в декабре 2010 г., в Японии — в декабре 2011 г. В начале апреля 2012 г. посольство РФ в Японии и МИД Японии обменялись нотами о завершении внутригосударственных процедур, необходимых для вступления соглашения в силу.

Таким образом, движение, хранение и переработка ядерных материалов, а также эксплуатация ядерных установок подлежат интенсивному регулированию на национальном и международном уровнях, что существенно ограничивает конкуренцию на рынках ядерного топлива и, в частности, на урановом рынке. Стоит отметить, что в последние годы наметился тренд постепенного преодоления гласных и негласных торговых ограничений среди ключевых ядерных стран. Особенно это касается исторически закрытого российского рынка.

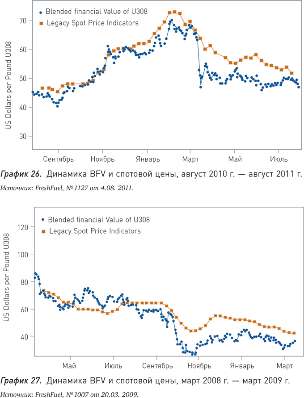

Цены на уран оказывают огромное влияние на ядерно-топливный цикл, действия игроков на этом рынке, принятие решений о развитии тех или иных проектов и оценку урановых компаний. В этой связи необходимо подробно рассмотреть различные аспекты ценообразования на урановом рынке. На мировом урановом рынке не существует ликвидной общепринятой торговой площадки со стандартизированными условиями поставок, что является одной из характеристик современных «коммодитиз». Ключевыми индикаторами урановых цен и объема торгов являются данные, публикуемыми консалтинговыми агентствами, такими как TradeTech и Ux Consulting. В последние годы также активно развивались «альтернативные» ценовые индикаторы: урановые фьючерсные контракты, публикация цен урановых брокеров и создание на их основе электронных торговых платформ, создание синтетических ценовых индикаторов на основе более ликвидного фондового рынка и др. В совокупности данные инструменты обеспечивают транспарентность ценообразования на относительно неликвидном урановом рынке и способствуют более эффективному развитию уранодобывающей отрасли.

Рынок урана обычно подразделяют на два сегмента — спотовый и долгосрочный рынки. Большая часть урана реализуется на долгосрочном рынке в рамках контрактов, поставки по которым осуществляются в течение нескольких лет. Спотовый рынок урана с поставкой материала в течение года за счет меньшего объема рынка и большего количества участников, включая трейдеров и финансовые организации, более динамичен, а влияние различных факторов на изменение цены на этом рынке относительно велико.

После почти 20-летнего периода низких цен на уран в начале 2000-х гг. спотовые и долгосрочные цены начали активно расти в ожидании увеличения спроса и сокращения вторичных поставок. После достижения максимального значения в конце июня 2007 г. ($135–136/фунт U3O8) спотовая цена на уран снизилась на 70% в 2008–2012 гг., но в настоящее время она все равно почти в пять раз превышает уровень цен начала 2000-х гг. На графике 16 представлены средние спотовые и долгосрочные цены на природный уран (в форме U3O8) агентств TradeTech и UxC.

TradeTech LLC является правообладателем ежемесячных спотовых котировок Exchange Value уранового брокера Nuexco Trading Corporation (NUEXCO), которые публикуются с 1968 г. TradeTech определяет Exchange Value как суждение компании о цене, «по которой могут быть заключены спотовые (со сроком поставки до 12 месяцев) и краткосрочные (со сроком поставки от 12 месяцев до 1,5 лет от даты заключения контракта) сделки на поставку значимых количеств концентрата природного урана (U3O8) по состоянию на последний день каждого месяца».

С 1976 г. NUEXCO, а впоследствии TradeTech, начала публиковать котировку Transaction Value, которая представляет собой «средневзвешенную цену последних сделок по продаже природного урана», рассчитанную на основе: 1) заключенных за последние три месяца сделок со сроком поставки до одного года; 2) минимум 10 сделок; 3) сделок, объем которых в сумме превышает 2 млн фунтов U3O8. При этом и Exchange Value, и Transaction Value в период с 1993 по 2001 г. были разделены на две серии: Restricted Value (цена материала, не ограниченного в обращении) — для рынка стран, применяющих торговые ограничения на импорт урановой продукции из стран СНГ; и Unrestricted Value (цена материала, ограниченного в обращении) — для остальных стран (см. график 17).

После банкротства NUEXCO в 1995 г. TradeTech наряду с вышеуказанными индикаторами цен на уран начала публиковать новые серии ценовых индикаторов: еженедельная спотовая цена U3O8 (начало публикации — март 1996 г.), долгосрочная цена U3O8 (март 1996 г.), среднесрочная цена на U3O8 (июнь 2009 г.), ежедневный индикатор спотовой цены U3O8 (март 2011 г.). Данные индикаторы, как и Exchange Value, представляют собой суждение TradeTech о цене, по которой в конце дня, недели и месяца могут быть заключены спотовые, средне- и долгосрочные сделки на поставку U3O8.

Другим консалтинговым агентством, публикующим ценовую информацию об урановом рынке, является Ux Consulting Company (UxC). Образованная в 1994 г. как дочерняя компания Uranium Exchange Company, UxC к настоящему моменту заняла лидирующие позиции в сфере формирования цен на урановую продукцию. Ценовые индикаторы Ux (на урановый концентрат, услуги по конверсии, обогащению, ядерное топливо) включаются во многие контракты между энергокомпаниями и поставщиками ядерной продукции.

Индикатор спотовой цены Ux U3O8 Price публикуется данным консалтинговым агентством с 1987 г. Спотовый рынок урана понимается UxC как совокупность сделок, включающих поставку материала в срок до 12 месяцев. В то же время, согласно определению UxC, цена Ux U3O8 (спотовая цена) «включает условия времени поставки (≤ 3 месяца), объема поставки (≥100 000 фунтов), факторы происхождения и публикуется на еженедельной основе».

Исходя из определений различных показателей спотовой цены, можно утверждать, что индикатор спотовой цены UxC лучше отражает текущую ситуацию на спотовом рынке, чем показатель Transaction Value, который, в свою очередь, более стабилен и лучше отражает тренд движения спотовых цен. Спотовые цены Ux U3O8 Price, Exchange Value, еженедельный и ежедневный индикаторы спотовой цены TradeTech во многом схожи.

Цена Ux LT U3O8 (долгосрочная цена UxC) публикуется с мая 2004 г. и, согласно ее определению, «включает в себя условия эскалации (начиная с текущего квартала), времени поставки (≥ 24 месяцев), а также изменения объема поставки (до ±10%)». Долгосрочная цена TradeTech определяется как «суждение компании о базовой цене, по которой сделки на долгосрочную поставку U3O8 могут быть заключены по состоянию на конец каждого месяца; в рамках сделок цена в момент поставки является эскалацией базовой цены, установленной в прошлом».

Цены на долгосрочном рынке устанавливаются различными способами: определение фиксированной цены или серии фиксированных цен; определение базовой цены, корректируемой с учетом инфляции (или другой ставки); использование как спотовых, так и долгосрочных референтных цен, публикуемых консалтинговым агентством (иногда используется смешение индикаторов UxC и TradeTech); проведение ежегодных переговоров в отношении контрактных цен. Многие долгосрочные контракты содержат условия минимальной и максимальной цены («пола» и «потолка»), изменения объемов поставки и другие дополнительные условия. Ценовые параметры большинства долгосрочных контрактов, как и любых коммерческих контрактов, являются конфиденциальными.

Долгосрочные цены на уран обладают меньшей волатильностью по сравнению со спотовыми ценами, что стало особенно очевидным в 2007–2008 гг. (см. график 16). Во многом это объясняется характером сделок и временны́м горизонтом планирования. Основными участниками долгосрочного рынка являются производители урана, специализированные поставщики и энергокомпании, которые контрактуют существенные объемы урана для удовлетворения долгосрочных потребностей энергетических реакторов. Производителям урана такие контракты предоставляют возможность более точного планирования при разработке урановых проектов.

Исходя из объема сделок, долгосрочные цены U3O8 являются доминирующими ценами, на основе которых природный уран поставляется конечным потребителям (энергокомпаниям). В 2000–2012 гг. средняя доля долгосрочных контрактов в общем объеме сделок по покупке-продаже материала находилась на уровне 80%.

Тем не менее стоит отметить, что динамика спотовых цен на уран в большей степени соответствует ситуации на рынке акций и, вероятно, спотовые цены имеют большее значение для инвесторов при формировании рыночной оценки того или иного уранового актива. Как видно из таблицы 15, спотовые цены обладают лучшей корреляцией с доходностью различных секторов фондового рынка по сравнению с долгосрочными ценами на уран.

Как видно из таблицы, публикуемые консалтинговыми агентствами цены на уран обладают положительной корреляцией с инструментами фондового рынка. При этом спотовые цены на уран обладают более высокой корреляцией со всеми рассматриваемыми инструментами по сравнению с долгосрочными ценами. Наибольшая корреляция отмечена между спотовыми ценами и курсом акций Uranium Participation Corporation — закрытого фонда, инвестирующего средства в покупку природного урана. Индекс Merrill Lynch Uranium Equity, включающий в себя акции ведущих урановых компаний, обладает вторым по величине значением корреляции со спотовыми ценами и наибольшим значением — с долгосрочными ценами на уран. За ним следует S&P Global Nuclear Energy Index, включающий в себя акции 24 крупных публичных компаний атомной отрасли, причем до 15% портфеля приходится на урановые компании, а наиболее низкой корреляцией со спотовыми ценами обладает глобальный индекс акций S&P Global 1200.

Некоторые государственные агентства также публикуют на постоянной основе ежегодную статистику спотового и долгосрочного рынков урановой продукции своего региона, включая цены. Среди них можно выделить Управление энергетической информации Министерства энергетики США (EIA) и Агентство по поставкам Евратома (ESA). Оба агентства определяют спотовый контракт как контракт, поставка по которому осуществляется в течение 12 месяцев с момента подписания, а долгосрочный контракт — как поставку на более длительную перспективу. Динамика цен, публикуемых ESA и EIA, представлена в графиках 19 и 20.

Помимо спотовых и долгосрочных индикаторов уранового рынка, публикуемых TradeTech, UxC и государственными агентствами, в последние годы активно развивались «альтернативные» ценовые индикаторы, позволяющие получать больше информации о рынке и действиях его участников. Среди них можно выделить появление среднесрочной цены на уран, фьючерсные контракты, публикацию цен урановых брокеров, создание синтетических ценовых индикаторов на основе более ликвидного фондового рынка и др. Зачастую в развитии и продвижении этих индикаторов принимают активное участие как TradeTech, так и UxC.

С июня 2009 г. TradeTech начала публикацию среднесрочной цены на уран (Mid-Term U3O8). Появление этого индикатора компания объяснила тем, что с момента введения индикатора долгосрочной цены (март 1996 г.) урановый рынок существенно эволюционировал и в настоящее время можно выделить три отдельных его сегмента (спотовый, среднесрочный, долгосрочный), каждому из которых соответствуют уникальные характеристики и условия ценообразования.

Согласно определению, среднесрочная цена U3O8 представляет собой суждение TradeTech о базовой цене, по которой в конце месяца могут быть заключены сделки на поставку U3O8 в среднесрочной перспективе, а также сделки, цена которых устанавливается путем эскалации базовой цены от предыдущего момента времени. Индикатор среднесрочной цены U3O8 применяется в случаях, когда поставка начинается сразу после 12-месячного (спотового) периода и происходит в течение года-двух от этого момента как в случае отдельных контрактов, так и в рамках долгосрочных контрактов на поставку урана.