Наполеон Хилл Привычка к сбережениям

Советовать копить деньги, не объясняя, как именно, это все равно что под изображением лошади подписать «Это лошадь». Все знают, что наличие сбережений – одно из основных условий успеха, однако главный вопрос, который возникает у большинства людей, не имеющих сбережений:

«Как это сделать?»

Сбережения – это исключительно дело привычки. Именно поэтому данная книга начинается с краткого анализа Закона Привычки.

Благодаря Закону Привычки человек формирует собственную личность. Любое действие, повторенное несколько раз, становится привычкой, разум же – это всего лишь совокупность движущих сил, проистекающих из наших ежедневных привычек.

Прочно засев в мозгу, привычка естественным образом побуждает нас к действию. Например, вы все время ходите на работу одной дорогой. Постепенно у вас формируется привычка, и вы уже не станете задумываться, каким путем идти, а бессознательно пойдете именно по знакомой дороге. Более того, если вы вдруг захотите отправиться на работу по другому маршруту, но не зафиксируете это в своем сознании, то в какой-то момент с удивлением обнаружите, что опять идете старой привычной дорогой.

Люди, часто выступающие на публике, замечают, что если рассказывать одну и ту же вымышленную историю несколько раз, то со временем в силу вступает Закон Привычки, и сам рассказчик порой забывает, правдива эта история или нет.

Привычка ограничивает

Миллионы людей влачат жизнь в нужде и бедности, потому что неправильно используют Закон Привычки. Люди, которые не могут выбраться из тисков нищеты, не понимают ни Закона Привычки, ни Закона Притяжения, согласно которому «подобное притягивает подобное», и чаще всего не осознают, что оказались в таком плачевном положении по своей собственной вине.

Твердо уясните себе, что ваши возможности ограничены вашей способностью зарабатывать, и вы никогда не заработаете больше, потому что вас ограничивает Закон Привычки. Вы подсознательно миритесь с этим ограничением и вскоре начинаете неминуемо скатываться в нищету. Это страшно, но если позволить СТРАХУ БЕДНОСТИ (одному из шести основным страхов) овладеть вами, то нищета не замедлит материализоваться и наяву постучать в вашу дверь. Если это случится – ваша судьба будет решена.

Привычка к Сбережениям не означает, что ваша способность зарабатывать будет ограничена, наоборот, это означает прямо противоположное – вы научитесь использовать это себе во благо и не только сохраните свой заработок, но и преумножите его, потому что перед вами откроются новые возможности, появится новое видение, уверенность в своих силах, энтузиазм, разовьется воображение, инициатива и лидерские качества.

Иными словами, если вы по-настоящему понимаете действие Закона Привычки, вы можете обеспечить себе успех в большой игре, основная суть которой заключается в том, чтобы «делать деньги».

Вот что для этого нужно.

Во-первых, при помощи закона Определенной Главной Цели, вы должны в уме детально обрисовать то, чего вы хотите достичь, включая сумму денег, которую вы намереваетесь заработать. Ваше подсознание будет использовать эту воображаемую картину в качестве кальки, схемы или плана, чтобы направлять ваши мысли и действия для достижения вашей Определенной Главной Цели. Удерживайте в уме объект вашей Определенной Главной Цели до тех пор, пока благодаря Закону Привычки он не укоренится в вашем сознании. Такая привычка разрушит в сознании привычный образ бедности, и вместо него возникнет образ процветания. У вас возникнет ПОТРЕБНОСТЬ в благосостоянии, оно станет ожидаемым, вы начнете готовить себя к получению богатства и его рачительному использованию, а это, в свою очередь, подготовит почву и заложит фундамент для развития Привычки к Сбережениям.

Во-вторых, увеличив таким образом свою способность зарабатывать, в дальнейшем вы будете использовать Закон Привычки, уже имея точную формулировку вашей Определенной Главной Цели, чтобы откладывать определенную часть заработанных денег.

Следовательно, если ваши заработки будут расти, то и ваши сбережения тоже будут пропорционально увеличиваться.

Совершенствуя свою способность зарабатывать, с одной стороны, и систематически откладывая определенную сумму от своих доходов, с другой, вы вскоре обнаружите, что стены, которые вы сами возвели в своем сознании, тем самым ограничив себя, пали, и перед вами откроется путь к финансовой независимости.

Нет ничего легче и практичнее!

Если же вы будете неправильно использовать Закон Привычки, поселив в своем сознании Страх Бедности, то очень скоро ваша способность зарабатывать снизится до такой степени, что вашего заработка будет едва хватать на ежедневные нужды.

Бесконечные истории о крахе того или иного бизнеса, которыми нынче так и пестрят заголовки газет, могут посеять панику всего за неделю, несмотря на то что в действительности страдает лишь незначительный процент бизнеса.

Так называемые «криминальные волны» зачастую являются продуктами журналистики. Одна-единственная статья об убийстве на передовице какой-либо из ведущих газет начинает усердно тиражироваться с разными вариациями в газетах всей страны – этого вполне достаточно для создания «волны» подобных преступлений в различных населенных пунктах. После того как в газетах были напечатаны сотни статей о преступлении Хикмана[5], известия о подобных зверствах стали приходить со всех концов страны.

Мы – жертвы своих привычек, неважно, кто мы и чем занимаемся. Любая идея, укорененная в мозгу, сознательно или в результате стороннего внушения, заставляет нас совершать поступки, соответствующие сущности этой идеи.

Формируйте привычку думать и говорить о процветании и богатстве, и очень скоро эти мысли материализуются в виде новых обширных и неожиданных возможностей.

Подобное притягивает подобное! Если вы занимаетесь бизнесом и сформировали у себя привычку говорить и думать о том, что «бизнес плох», бизнес будет плохим. Один пессимист, если позволить ему оказывать деструктивное влияние на других достаточно долго, может перечеркнуть работу полудюжины компетентных людей, и для этого ему будет достаточно всего лишь насаждать в сознании своих коллег мысли о бедности и неудачах.

Не уподобляйтесь таким людям.

Один из наиболее успешных банкиров штата Иллинойс разместил в своем офисе такой плакат:

МЫ ГОВОРИМ И ДУМАЕМ ЗДЕСЬ ТОЛЬКО О ПРОЦВЕТАНИИ. ЕСЛИ У ВАС ЕСТЬ СКОРБНАЯ ИСТОРИЯ, ДЕРЖИТЕ ЕЕ ПРИ СЕБЕ, МЫ НЕ ХОТИМ О НЕЙ ЗНАТЬ.

Ни одна фирма не нуждается в услугах пессимиста, и тот, кто понимает Закон Притяжения и Закон Привычки, не потерпит у себя пессимистов, как не позволил бы грабителю сновать рядом, потому что одна такая персона способна разрушить все полезное вокруг себя.

В десятках тысяч домов основная тема разговоров – это бедность и нужда, и это ровно то, что они получают. Они думают о бедности, они говорят о бедности, они принимают бедность как свою судьбу. Они оправдывают это тем, что их предки были бедными, и поэтому они тоже должны оставаться бедными.

Сознание бедняка формируется в результате привычки думать о бедности и испытывать перед ней страх. «То, чего я боялся, случилось со мной!»

Долговое рабство

Долг – это безжалостный господин, губительный враг Привычки к Сбережениям.

Бедности самой по себе достаточно, чтобы уничтожить амбиции, уверенность в своих силах и надежду, но добавьте к ней еще бремя долга, и будьте уверены, что все жертвы этих двух жестоких надсмотрщиков практически обречены на провал.

Ни один человек не может ни хорошо работать, ни заставить себя уважать, ни что-либо создать, ни реализовать определенный жизненный план, имея тяжкий груз долга. Человек, который находится в долговом рабстве, так же беспомощен, как раб, связанный невежеством или реальными цепями.

У автора этой книги есть очень близкий друг, чей доход составляет тысячу долларов в месяц. Его жена любит светское общество, для чего ей нужно двадцать тысяч долларов, и при этом делает вид, что их доход составляет двенадцать тысяч. В результате на бедняге постоянно висит долг, равный примерно восьми тысячам долларов. Все члены его семьи переняли от матери привычку к непомерным денежным тратам. Дети, две девочки и мальчик, находятся в том возрасте, когда нужно думать о поступлении в коллеж, но это не представляется возможным из-за отцовских долгов. В результате между отцом и детьми нарастает разлад, что делает всю семью в целом очень несчастной.

Страшно даже подумать о необходимости идти по жизни в цепях долга, подобно узнику, связанному по рукам и ногам, которым кто-то безраздельно владеет в счет уплаты долгов. Накопление долгов – это тоже привычка. Она начинается с малого и постепенно разрастается до громадных размеров: медленно, незаметно, шаг за шагом она все ширится и крепнет, пока, в конце концов, полностью не подчинит себе человека.

Тысячи молодых людей начинают свою семейную жизнь с ненужных долгов, от которых затем не в состоянии избавиться. После того как ощущение новизны семейной жизни исчезает, пара, как правило, начинает испытывать финансовые затруднения, которые все возрастают, пока наконец не приводят к взаимному разочарованию и нередко даже к разводу.

У человека, который скован цепями долгового рабства, нет времени, возможности или склонности начать дело, и постепенно он опускается все ниже и ниже, воздвигая в своем сознании тюремные стены СТРАХА и сомнения, от которых ему уже не избавиться.

Чтобы избежать нищеты из-за долгов, можно пойти на любые жертвы!

«Подумайте о том, что вы несете ответственность за себя, но и за тех, кто от вас зависит, и решайтесь не быть ничьим должником», – это совет одного успешного человека, чье первое предприятие было разрушено долгом. Этот человек вскоре пришел в себя и навсегда отказался от привычки покупать то, в чем не было крайней необходимости, и постепенно нашел свой путь избавления от долгового рабства.

Большинство людей, которые развили в себе привычку брать в долг, не достигнут успех, пока не осознают, что пришло время спасать себя, потому что долг подобен зыбучим пескам или болоту, он так же засасывает свою жертву все глубже и глубже на самое дно.

Из шести основных страхов Страх Бедности – один из самых деструктивных. Человек, который безнадежно увяз в долгах, охвачен этим страхом, его амбиции и уверенность в себе парализованы, и он мало-помалу тонет в море забвения.

Существуют два вида долгов, они различны по своей сути и заслуживают более подробного описания:

● Долги, проистекающие от желания жить в роскоши, которые являются чистым убытком.

● Долги, возникающие в результате профессиональной или деловой деятельности, которые сопутствуют сфере услуг или торговле и могут быть превращены в активы.

Первого вида долгов следует избегать. Второй вид можно использовать при условии, что тот, кто берет в долг, будет рассудительным и не выйдет за рамки разумного. Когда человек покупает то, что не может себе позволить, он оказывается в плену у спекуляций, а спекуляции просто пожирают большую часть своих жертв, таким образом обогащаясь.

Практически все люди, которые живут не по средствам, пытаются спекулировать в надежде, что удача улыбнется им, и они смогут возместить всю свою задолженность. Но фортуна, как правило, не сопутствует таким людям, и они в результате вовлекаются во все новые спекуляции, и цепи долгового рабства все теснее сжимаются вокруг них.

Страх Бедности вдребезги разбивает силу воли своих жертв, и они уже не способны вновь поймать за хвост упущенную однажды удачу. Что еще печальнее, они отказываются от своих прежних амбиций и теряют всякую надежду выбраться из затруднительного положения.

Каждый день в газетах публикуются все новые сообщения о самоубийствах по причине долговых обязательств и невозможности выполнить их. Долги приводят к большему количеству самоубийств, чем все остальные причины, вместе взятые, что является еще одним ярким показателем того, насколько жесток страх бедности.

Во время войны миллионы мужчин на фронте знали, что смерть может подобраться к ним в любой момент, но смотрели на траншеи без дрожи. Эти же мужчины перед лицом Страха Бедности часто испытывают настолько всеобъемлющий ужас, что впадают в отчаяние, парализующее их разум и порой доводящее до самоубийства.

Человек, который свободен от долгов, может победить бедность и многого достичь, но если он связан долгом, эта возможность скорее призрачна, чем реальна.

Страх Бедности – это деструктивное состояние разума. Более того, оно имеет свойство привлекать к себе другие подобные негативные состояния. Например, Страх Бедности может привлечь Страх Болезни, а собравшись воедино, они, в свою очередь, могут привлечь Страх Старости, и таким образом несчастная жертва оказывается в когтях не только у бедности, но и у болезней и преждевременной старости.

Миллионы преждевременных безымянных могил появились в результате состояния разума, известного как Страх Бедности!

Примерно двенадцать лет назад один молодой человек занимал ответственный пост в Национальном Банке в Нью-Йорке. Живя не по средствам, он накопил много долгов, в результате чего постоянно испытывал тревогу. Это тревожное состояние стало привычным для него и постепенно начало пагубным образом сказываться на результатах его работе, и парня уволили из банка.

Ему удалось получить другой пост, пусть с меньшей заработной платой, но все же стабильный. Однако кредиторы так настойчиво осаждали его, что он решил уволиться и уехать в другой город, где надеялся скрыться от них на время, которое потребуется для того, чтобы накопить достаточно денег для покрытия долга. Но кредиторы знают, как выследить своих должников, поэтому скоро они его настигли. Работодатель узнал о долгах подчиненного и уволил его.

Два месяца ушло у этого молодого человека на тщетные поиски работы. И однажды холодной ночью он взобрался на крышу одного высотного здания на Бродвее и спрыгнул оттуда. Так долги забрали жизнь еще одной своей жертвы.

Как преодолеть страх бедности

Чтобы победить Страх Бедности, необходимо сделать две вещи: во-первых, избавьтесь от привычки покупать в кредит; а во-вторых, постепенно неуклонно выплачивайте долги, которые вы уже успели наделать.

Освободившись от задолженности, вы должны решительно искоренить прежние жизненные устои и настроить свой разум на достижение благосостояния. Приобретите привычку откладывать определенный процент своих доходов, даже если это будет мизерная сумма. Очень скоро эта привычка овладеет вашим сознанием, и вы будете даже испытывать радость от того, что у вас есть сбережения и вы постоянно увеличиваете их.

Любую привычку можно искоренить, заменив ее другой, более благоприятной. Всем, кто хочет добиться финансовой независимости, просто необходимо заменить «расточительную» привычку на «бережливую».

Недостаточно просто избавиться от нежелательных привычек, так как они имеют тенденцию возвращаться, и они будут проделывать это вновь и вновь до тех пор, пока место, которое они некогда занимали в вашем сознании, не будет занято другими, полезными привычками.

Искорененная привычка оставляет в сознании «пустоту», и эта «пустота» обязательно должна быть заполнена, иначе старая привычка вернется и займет свое прежнее место.

Существует множество формул, помогающих достичь желаемого. Их необходимо запомнить и применять на практике. Если вы будете следовать инструкциям по применению этих формул, они скоро станут частью вашего разума благодаря Закону Привычки.

Давайте исходить из предположения, что вы прилагаете все усилия, чтобы достичь финансовой независимости. Накопление денег не вызовет трудностей, после того как вы преодолеете Страх Бедности и на его место поселите Привычку к Сбережениям.

Автор этой книги будет крайне разочарован, если узнает, что после ее прочтения у какого-то читателя возникло впечатление, будто мерилом Успеха служат только деньги.

Конечно, деньги играют немалую роль в достижении успеха, и им должно быть отведено надлежащее место в любой философии преуспевания, предназначенной помочь людям становиться полезными, счастливыми и процветающими.

Холодная, жестокая, безжалостная правда состоит в том, что в наш век материализма человек – не более чем песчинка, которую ветер обстоятельств носит до тех пор, пока человек не укрепится с помощью силы денег!

Гениальность может дать много преимуществ тому, кто ею обладает, но факт остается фактом: гений без денег, позволяющих ему проявить себя, – всего лишь красивая обертка, за которой ничего нет.

Человек без денег вынужден сдаваться на милость тому, у кого они есть!

Это неизбежно, и происходит независимо от того, каким количеством удивительных способностей обладает бедный человек, независимо от его образования и даже независимо от гениальности, которой он одарен от природы.

Хотим мы этого или нет, но окружающие судят о нас в первую очередь по размеру нашего банковского счета, не оглядываясь на то, кто мы есть и что мы умеем делать. Первый же вопрос, который возникнет в головах большинства людей, когда они встречают незнакомца: «Сколько у него денег?» Если у него есть деньги, он желанный гость в любом доме, и ему то и дело поступают деловые предложения. Он окружен всеми видами внимания. Он – принц, и это дает ему право на все земные блага.

Но если его обувь стерта, вещи поношены, воротничок грязен и все выдает в нем человека, доведенного до нищеты, то горе ему – толпа будет наступать ему на пятки и всячески выражать свое презрение.

Не слишком приятно слышать подобные утверждения, но у них есть одно несомненное достоинство – они ПРАВДИВЫ.

Тенденция судить о людях по их доходам или способности контролировать денежные потоки присуща не только какому-то одному социальному классу. Это касается нас всех, признаем мы это или нет.

Томас А. Эдисон – один из самых известных и уважаемых в мире изобретателей, но мы можем с полной уверенностью заявить, что он бы и дальше оставался никому не известной личностью, не будь у него способности откладывать деньги и не прояви он привычки к сбережениям.

Генри Форд никогда бы не создал свою «безлошадную повозку», если бы не воспитал в себе, на заре своей жизни, привычку к сбережениям. Более того, если бы мистер Форд не откладывал деньги и пренебрегал бы их властью, он давным-давно был бы «проглочен» своими конкурентами и теми, кто спал и видел, как бы отнять у него бизнес.

Многие люди проходят долгий путь к успеху, но стоит им, поднявшись на вершину, споткнуться и упасть, они уже не могут подняться из-за нехватки денег в критической ситуации. В деловых кругах ежегодная статистика смертности из-за нехватки резервного капитала для непредвиденных ситуаций зашкаливает. Только по одной этой причине среди крупных дельцов происходит больше крахов, чем по всем другим причинам, вместе взятым.

Резервные Фонды – это главное условие для успешного бизнеса.

Сбережения необходимы не только для целых предприятий или крупного бизнеса, но и для успеха отдельных предпринимателей. Без сбережений индивидуальный предприниматель страдает дважды: во-первых, из-за невозможности воспользоваться предложениями, которые поступают только человеку, у которого есть средства; во-вторых, из-за затруднений, которые могут быть вызваны в любой момент непредвиденными обстоятельствами и потребуют наличия денежных средств.

Можно сказать, что индивидуальный предприниматель страдает также по третьей причине: не имея Привычки к Сбережениям, он обделен и некоторыми другими качествами, столь необходимыми для успеха. А приобретаются они вместе с Привычкой к Сбережениям.

Если систематически откладывать пятицентовики, десятицентовики и пенни, которые у обычного человека просто просачиваются сквозь пальцы, то со временем они дадут желанную финансовую независимость. Это просто поразительно, если учесть тот факт, что среднестатистический человек тратит от 5 до 50 долларов в месяц на ненужные покупки или так называемые «развлечения».

Зарабатывать и откладывать деньги – это целая наука, тем не менее, правила, по которым накапливаются деньги, так просты, что любой человек может следовать им. В их основе лежит готовность подчинить настоящее будущему путем исключения ненужных трат на роскошь.

Работодатель одного молодого человека, который зарабатывал всего 20 долларов в неделю, работая шофером у известного нью-йоркского банкира, убедил его записывать расходы в течение недели. Вот итоговый список его расходов:

Этот список расходов рассказывает трагическую историю, которая абсолютно применима к тысячам других людей. Сбережения этого молодого человека составили только 53 цента. Он потратил в общей сложности 7,47 долларов, при том, что расходы на каждый пункт можно было сократить, а большую часть – и вовсе исключить, например, самостоятельно бреясь и чистя обувь.

Посмотрим, к чему может привести экономия 7,47 долларов в неделю. Предположим, что сумма, которую откладывает этот молодой человек, составляет только 25 долларов в месяц, тогда к концу первого десятилетия его сбережения составят приличную сумму в 5 тысяч долларов.

Молодому человеку, о котором идет речь, на момент составления отчета о тратах был двадцать один год. К моменту достижения тридцати одного года, то есть через десять лет, у него был бы солидный счет в банке, если бы он откладывал всего 25 долларов в месяц. Эти сбережения открыли бы перед ним множество возможностей и привели бы прямиком к финансовой независимости.

Некоторые недальновидные псевдофилософы любят указывать на то, что невозможно стать богатым, откладывая всего лишь несколько долларов в неделю. С точки зрения бытовой логики (которая довольно поверхностна), это действительно так, но с другой стороны, экономия даже маленькой суммы часто дает человеку в дальнейшем возможность воспользоваться удачным моментом и извлечь некую выгоду, что прямо и довольно быстро приведет его к финансовой независимости.

Посчитайте, к чему приведет экономия 5 долларов в месяц к концу десятилетия. Скопируйте и прикрепите ваши расчеты к зеркалу, и вы будете внимательно смотреть них нее каждое утро, встав с постели, и каждый вечер перед отходом ко сну, пока не приобретете привычку систематически откладывать деньги. Эти расчеты нужно распечатать огромным шрифтом и повесить на стену в каждой школе по всей Земле, где она будет служить всем школьникам постоянным напоминанием важности привычки к сбережениям.

Несколько лет назад, когда автор этой книги еще не придавал такого значения привычке к сбережениям, он подсчитал деньги, которые утекли у него сквозь пальцы, словно испарились. Расчет так его встревожил, что в результате он написал эту книгу о Привычке к Сбережениям.

Вот итог его расчетов:

Если бы эти доходы были вложены сразу после получения в кредитно-строительное общество или как-то по-другому, они бы возросли до суммы в 94000 долларов ко времени написания этой книги.

Автор данной книги не является жертвой распространенных расточительных привычек, таких как азартные игры, пьянство и мотовство. Почти невероятно, что человек, живущий довольно разумно и умеренно, может потратить без малого 47000 долларов за десять лет, причем без «показухи». Но тем не менее, это факт!

Резервного капитала в 94000 долларов, да еще и с процентами, достаточно для достижения любым человеком той финансовой независимости, которая ему необходима.

Я вспоминаю один случай, когда президент крупной корпорации послал мне чек на 500 долларов за организацию банкета для служащих, и я ясно помню, что мне пришло на ум, когда я открыл письмо и увидел этот чек. Я хотел приобрести новый автомобиль, а сумма этого чека в точности соответствовала первоначальному взносу. Я потратил эти деньги меньше, чем за те тридцать секунд, которые держал чек в своих руках.

Быть может, такой опыт имеется у большинства людей. Они думают больше о том, как они собираются ПОТРАТИТЬ деньги, чем о том, как их СОХРАНИТЬ. Идеи о сбережениях, самоконтроле и самопожертвовании всегда ассоциируются с мыслями неприятного характера, но как же возбуждают мысли о том, как деньги ПОТРАТИТЬ.

У большинства из нас формируется привычка тратить, но при этом мы пренебрегаем Привычкой к Сбережениям, поскольку любая мысль, которая посещает нас изредка, не так желанна, как та, которая приходит на ум часто.

По правде говоря, Привычку к Сбережениям можно сделать такой же привлекательной, как привычку тратить деньги. Но это возможно только тогда, когда она станет действительно сформировавшейся, постоянной, систематической. Мы любим делать то, что часто повторяем. Именно об этом нам говорят ученые – мы жертвы своих привычек.

Привычка к сбережениям требует большей силы воли, чем у большинства людей, потому что экономия означает самоотречение и отказ от развлечений и множества удовольствий.

Именно по этой причине тот, кто развивает в себе привычку к сбережениям, приобретает в то же время множество других необходимых привычек, которые ведут к успеху: Самоконтроль, Уверенность в себе, Смелость, Уравновешенность и Свободу от Страха.

Миллионы людей влачат жизнь в нужде и бедности, потому что неправильно используют Закон Привычки. Люди, которые не могут выбраться из тисков нищеты, не понимают ни Закона Привычки, ни Закона Притяжения, согласно которому «подобное притягивает подобное», и чаще всего не осознают, что оказались в таком плачевном положении по своей собственной вине.

Твердо уясните себе, что ваши возможности ограничены вашей способностью зарабатывать, и вы никогда не заработаете больше, потому что вас ограничивает Закон Привычки. Вы подсознательно миритесь с этим ограничением и вскоре начинаете неминуемо скатываться в нищету. Это страшно, но если позволить СТРАХУ БЕДНОСТИ (одному из шести основным страхов) овладеть вами, то нищета не замедлит материализоваться и наяву постучать в вашу дверь. Если это случится – ваша судьба будет решена.

Привычка к Сбережениям не означает, что ваша способность зарабатывать будет ограничена, наоборот, это означает прямо противоположное – вы научитесь использовать это себе во благо и не только сохраните свой заработок, но и преумножите его, потому что перед вами откроются новые возможности, появится новое видение, уверенность в своих силах, энтузиазм, разовьется воображение, инициатива и лидерские качества.

Иными словами, если вы по-настоящему понимаете действие Закона Привычки, вы можете обеспечить себе успех в большой игре, основная суть которой заключается в том, чтобы «делать деньги».

Вот что для этого нужно.

Во-первых, при помощи закона Определенной Главной Цели, вы должны в уме детально обрисовать то, чего вы хотите достичь, включая сумму денег, которую вы намереваетесь заработать. Ваше подсознание будет использовать эту воображаемую картину в качестве кальки, схемы или плана, чтобы направлять ваши мысли и действия для достижения вашей Определенной Главной Цели. Удерживайте в уме объект вашей Определенной Главной Цели до тех пор, пока благодаря Закону Привычки он не укоренится в вашем сознании. Такая привычка разрушит в сознании привычный образ бедности, и вместо него возникнет образ процветания. У вас возникнет ПОТРЕБНОСТЬ в благосостоянии, оно станет ожидаемым, вы начнете готовить себя к получению богатства и его рачительному использованию, а это, в свою очередь, подготовит почву и заложит фундамент для развития Привычки к Сбережениям.

Во-вторых, увеличив таким образом свою способность зарабатывать, в дальнейшем вы будете использовать Закон Привычки, уже имея точную формулировку вашей Определенной Главной Цели, чтобы откладывать определенную часть заработанных денег.

Следовательно, если ваши заработки будут расти, то и ваши сбережения тоже будут пропорционально увеличиваться.

Совершенствуя свою способность зарабатывать, с одной стороны, и систематически откладывая определенную сумму от своих доходов, с другой, вы вскоре обнаружите, что стены, которые вы сами возвели в своем сознании, тем самым ограничив себя, пали, и перед вами откроется путь к финансовой независимости.

Нет ничего легче и практичнее!

Если же вы будете неправильно использовать Закон Привычки, поселив в своем сознании Страх Бедности, то очень скоро ваша способность зарабатывать снизится до такой степени, что вашего заработка будет едва хватать на ежедневные нужды.

Бесконечные истории о крахе того или иного бизнеса, которыми нынче так и пестрят заголовки газет, могут посеять панику всего за неделю, несмотря на то что в действительности страдает лишь незначительный процент бизнеса.

Так называемые «криминальные волны» зачастую являются продуктами журналистики. Одна-единственная статья об убийстве на передовице какой-либо из ведущих газет начинает усердно тиражироваться с разными вариациями в газетах всей страны – этого вполне достаточно для создания «волны» подобных преступлений в различных населенных пунктах. После того как в газетах были напечатаны сотни статей о преступлении Хикмана[5], известия о подобных зверствах стали приходить со всех концов страны.

Мы – жертвы своих привычек, неважно, кто мы и чем занимаемся. Любая идея, укорененная в мозгу, сознательно или в результате стороннего внушения, заставляет нас совершать поступки, соответствующие сущности этой идеи.

Формируйте привычку думать и говорить о процветании и богатстве, и очень скоро эти мысли материализуются в виде новых обширных и неожиданных возможностей.

Подобное притягивает подобное! Если вы занимаетесь бизнесом и сформировали у себя привычку говорить и думать о том, что «бизнес плох», бизнес будет плохим. Один пессимист, если позволить ему оказывать деструктивное влияние на других достаточно долго, может перечеркнуть работу полудюжины компетентных людей, и для этого ему будет достаточно всего лишь насаждать в сознании своих коллег мысли о бедности и неудачах.

Не уподобляйтесь таким людям.

Один из наиболее успешных банкиров штата Иллинойс разместил в своем офисе такой плакат:

МЫ ГОВОРИМ И ДУМАЕМ ЗДЕСЬ ТОЛЬКО О ПРОЦВЕТАНИИ. ЕСЛИ У ВАС ЕСТЬ СКОРБНАЯ ИСТОРИЯ, ДЕРЖИТЕ ЕЕ ПРИ СЕБЕ, МЫ НЕ ХОТИМ О НЕЙ ЗНАТЬ.

Ни одна фирма не нуждается в услугах пессимиста, и тот, кто понимает Закон Притяжения и Закон Привычки, не потерпит у себя пессимистов, как не позволил бы грабителю сновать рядом, потому что одна такая персона способна разрушить все полезное вокруг себя.

В десятках тысяч домов основная тема разговоров – это бедность и нужда, и это ровно то, что они получают. Они думают о бедности, они говорят о бедности, они принимают бедность как свою судьбу. Они оправдывают это тем, что их предки были бедными, и поэтому они тоже должны оставаться бедными.

Сознание бедняка формируется в результате привычки думать о бедности и испытывать перед ней страх. «То, чего я боялся, случилось со мной!»

Долговое рабство

Долг – это безжалостный господин, губительный враг Привычки к Сбережениям.

Бедности самой по себе достаточно, чтобы уничтожить амбиции, уверенность в своих силах и надежду, но добавьте к ней еще бремя долга, и будьте уверены, что все жертвы этих двух жестоких надсмотрщиков практически обречены на провал.

Ни один человек не может ни хорошо работать, ни заставить себя уважать, ни что-либо создать, ни реализовать определенный жизненный план, имея тяжкий груз долга. Человек, который находится в долговом рабстве, так же беспомощен, как раб, связанный невежеством или реальными цепями.

У автора этой книги есть очень близкий друг, чей доход составляет тысячу долларов в месяц. Его жена любит светское общество, для чего ей нужно двадцать тысяч долларов, и при этом делает вид, что их доход составляет двенадцать тысяч. В результате на бедняге постоянно висит долг, равный примерно восьми тысячам долларов. Все члены его семьи переняли от матери привычку к непомерным денежным тратам. Дети, две девочки и мальчик, находятся в том возрасте, когда нужно думать о поступлении в коллеж, но это не представляется возможным из-за отцовских долгов. В результате между отцом и детьми нарастает разлад, что делает всю семью в целом очень несчастной.

Страшно даже подумать о необходимости идти по жизни в цепях долга, подобно узнику, связанному по рукам и ногам, которым кто-то безраздельно владеет в счет уплаты долгов. Накопление долгов – это тоже привычка. Она начинается с малого и постепенно разрастается до громадных размеров: медленно, незаметно, шаг за шагом она все ширится и крепнет, пока, в конце концов, полностью не подчинит себе человека.

Тысячи молодых людей начинают свою семейную жизнь с ненужных долгов, от которых затем не в состоянии избавиться. После того как ощущение новизны семейной жизни исчезает, пара, как правило, начинает испытывать финансовые затруднения, которые все возрастают, пока наконец не приводят к взаимному разочарованию и нередко даже к разводу.

У человека, который скован цепями долгового рабства, нет времени, возможности или склонности начать дело, и постепенно он опускается все ниже и ниже, воздвигая в своем сознании тюремные стены СТРАХА и сомнения, от которых ему уже не избавиться.

Чтобы избежать нищеты из-за долгов, можно пойти на любые жертвы!

«Подумайте о том, что вы несете ответственность за себя, но и за тех, кто от вас зависит, и решайтесь не быть ничьим должником», – это совет одного успешного человека, чье первое предприятие было разрушено долгом. Этот человек вскоре пришел в себя и навсегда отказался от привычки покупать то, в чем не было крайней необходимости, и постепенно нашел свой путь избавления от долгового рабства.

Большинство людей, которые развили в себе привычку брать в долг, не достигнут успех, пока не осознают, что пришло время спасать себя, потому что долг подобен зыбучим пескам или болоту, он так же засасывает свою жертву все глубже и глубже на самое дно.

Из шести основных страхов Страх Бедности – один из самых деструктивных. Человек, который безнадежно увяз в долгах, охвачен этим страхом, его амбиции и уверенность в себе парализованы, и он мало-помалу тонет в море забвения.

Существуют два вида долгов, они различны по своей сути и заслуживают более подробного описания:

● Долги, проистекающие от желания жить в роскоши, которые являются чистым убытком.

● Долги, возникающие в результате профессиональной или деловой деятельности, которые сопутствуют сфере услуг или торговле и могут быть превращены в активы.

Первого вида долгов следует избегать. Второй вид можно использовать при условии, что тот, кто берет в долг, будет рассудительным и не выйдет за рамки разумного. Когда человек покупает то, что не может себе позволить, он оказывается в плену у спекуляций, а спекуляции просто пожирают большую часть своих жертв, таким образом обогащаясь.

Практически все люди, которые живут не по средствам, пытаются спекулировать в надежде, что удача улыбнется им, и они смогут возместить всю свою задолженность. Но фортуна, как правило, не сопутствует таким людям, и они в результате вовлекаются во все новые спекуляции, и цепи долгового рабства все теснее сжимаются вокруг них.

Страх Бедности вдребезги разбивает силу воли своих жертв, и они уже не способны вновь поймать за хвост упущенную однажды удачу. Что еще печальнее, они отказываются от своих прежних амбиций и теряют всякую надежду выбраться из затруднительного положения.

Каждый день в газетах публикуются все новые сообщения о самоубийствах по причине долговых обязательств и невозможности выполнить их. Долги приводят к большему количеству самоубийств, чем все остальные причины, вместе взятые, что является еще одним ярким показателем того, насколько жесток страх бедности.

Во время войны миллионы мужчин на фронте знали, что смерть может подобраться к ним в любой момент, но смотрели на траншеи без дрожи. Эти же мужчины перед лицом Страха Бедности часто испытывают настолько всеобъемлющий ужас, что впадают в отчаяние, парализующее их разум и порой доводящее до самоубийства.

Человек, который свободен от долгов, может победить бедность и многого достичь, но если он связан долгом, эта возможность скорее призрачна, чем реальна.

Страх Бедности – это деструктивное состояние разума. Более того, оно имеет свойство привлекать к себе другие подобные негативные состояния. Например, Страх Бедности может привлечь Страх Болезни, а собравшись воедино, они, в свою очередь, могут привлечь Страх Старости, и таким образом несчастная жертва оказывается в когтях не только у бедности, но и у болезней и преждевременной старости.

Миллионы преждевременных безымянных могил появились в результате состояния разума, известного как Страх Бедности!

Примерно двенадцать лет назад один молодой человек занимал ответственный пост в Национальном Банке в Нью-Йорке. Живя не по средствам, он накопил много долгов, в результате чего постоянно испытывал тревогу. Это тревожное состояние стало привычным для него и постепенно начало пагубным образом сказываться на результатах его работе, и парня уволили из банка.

Ему удалось получить другой пост, пусть с меньшей заработной платой, но все же стабильный. Однако кредиторы так настойчиво осаждали его, что он решил уволиться и уехать в другой город, где надеялся скрыться от них на время, которое потребуется для того, чтобы накопить достаточно денег для покрытия долга. Но кредиторы знают, как выследить своих должников, поэтому скоро они его настигли. Работодатель узнал о долгах подчиненного и уволил его.

Два месяца ушло у этого молодого человека на тщетные поиски работы. И однажды холодной ночью он взобрался на крышу одного высотного здания на Бродвее и спрыгнул оттуда. Так долги забрали жизнь еще одной своей жертвы.

Как преодолеть страх бедности

Чтобы победить Страх Бедности, необходимо сделать две вещи: во-первых, избавьтесь от привычки покупать в кредит; а во-вторых, постепенно неуклонно выплачивайте долги, которые вы уже успели наделать.

Освободившись от задолженности, вы должны решительно искоренить прежние жизненные устои и настроить свой разум на достижение благосостояния. Приобретите привычку откладывать определенный процент своих доходов, даже если это будет мизерная сумма. Очень скоро эта привычка овладеет вашим сознанием, и вы будете даже испытывать радость от того, что у вас есть сбережения и вы постоянно увеличиваете их.

Любую привычку можно искоренить, заменив ее другой, более благоприятной. Всем, кто хочет добиться финансовой независимости, просто необходимо заменить «расточительную» привычку на «бережливую».

Недостаточно просто избавиться от нежелательных привычек, так как они имеют тенденцию возвращаться, и они будут проделывать это вновь и вновь до тех пор, пока место, которое они некогда занимали в вашем сознании, не будет занято другими, полезными привычками.

Искорененная привычка оставляет в сознании «пустоту», и эта «пустота» обязательно должна быть заполнена, иначе старая привычка вернется и займет свое прежнее место.

Существует множество формул, помогающих достичь желаемого. Их необходимо запомнить и применять на практике. Если вы будете следовать инструкциям по применению этих формул, они скоро станут частью вашего разума благодаря Закону Привычки.

Давайте исходить из предположения, что вы прилагаете все усилия, чтобы достичь финансовой независимости. Накопление денег не вызовет трудностей, после того как вы преодолеете Страх Бедности и на его место поселите Привычку к Сбережениям.

Автор этой книги будет крайне разочарован, если узнает, что после ее прочтения у какого-то читателя возникло впечатление, будто мерилом Успеха служат только деньги.

Конечно, деньги играют немалую роль в достижении успеха, и им должно быть отведено надлежащее место в любой философии преуспевания, предназначенной помочь людям становиться полезными, счастливыми и процветающими.

Холодная, жестокая, безжалостная правда состоит в том, что в наш век материализма человек – не более чем песчинка, которую ветер обстоятельств носит до тех пор, пока человек не укрепится с помощью силы денег!

Гениальность может дать много преимуществ тому, кто ею обладает, но факт остается фактом: гений без денег, позволяющих ему проявить себя, – всего лишь красивая обертка, за которой ничего нет.

Человек без денег вынужден сдаваться на милость тому, у кого они есть!

Это неизбежно, и происходит независимо от того, каким количеством удивительных способностей обладает бедный человек, независимо от его образования и даже независимо от гениальности, которой он одарен от природы.

Хотим мы этого или нет, но окружающие судят о нас в первую очередь по размеру нашего банковского счета, не оглядываясь на то, кто мы есть и что мы умеем делать. Первый же вопрос, который возникнет в головах большинства людей, когда они встречают незнакомца: «Сколько у него денег?» Если у него есть деньги, он желанный гость в любом доме, и ему то и дело поступают деловые предложения. Он окружен всеми видами внимания. Он – принц, и это дает ему право на все земные блага.

Но если его обувь стерта, вещи поношены, воротничок грязен и все выдает в нем человека, доведенного до нищеты, то горе ему – толпа будет наступать ему на пятки и всячески выражать свое презрение.

Не слишком приятно слышать подобные утверждения, но у них есть одно несомненное достоинство – они ПРАВДИВЫ.

Тенденция судить о людях по их доходам или способности контролировать денежные потоки присуща не только какому-то одному социальному классу. Это касается нас всех, признаем мы это или нет.

Томас А. Эдисон – один из самых известных и уважаемых в мире изобретателей, но мы можем с полной уверенностью заявить, что он бы и дальше оставался никому не известной личностью, не будь у него способности откладывать деньги и не прояви он привычки к сбережениям.

Генри Форд никогда бы не создал свою «безлошадную повозку», если бы не воспитал в себе, на заре своей жизни, привычку к сбережениям. Более того, если бы мистер Форд не откладывал деньги и пренебрегал бы их властью, он давным-давно был бы «проглочен» своими конкурентами и теми, кто спал и видел, как бы отнять у него бизнес.

Многие люди проходят долгий путь к успеху, но стоит им, поднявшись на вершину, споткнуться и упасть, они уже не могут подняться из-за нехватки денег в критической ситуации. В деловых кругах ежегодная статистика смертности из-за нехватки резервного капитала для непредвиденных ситуаций зашкаливает. Только по одной этой причине среди крупных дельцов происходит больше крахов, чем по всем другим причинам, вместе взятым.

Резервные Фонды – это главное условие для успешного бизнеса.

Сбережения необходимы не только для целых предприятий или крупного бизнеса, но и для успеха отдельных предпринимателей. Без сбережений индивидуальный предприниматель страдает дважды: во-первых, из-за невозможности воспользоваться предложениями, которые поступают только человеку, у которого есть средства; во-вторых, из-за затруднений, которые могут быть вызваны в любой момент непредвиденными обстоятельствами и потребуют наличия денежных средств.

Можно сказать, что индивидуальный предприниматель страдает также по третьей причине: не имея Привычки к Сбережениям, он обделен и некоторыми другими качествами, столь необходимыми для успеха. А приобретаются они вместе с Привычкой к Сбережениям.

Если систематически откладывать пятицентовики, десятицентовики и пенни, которые у обычного человека просто просачиваются сквозь пальцы, то со временем они дадут желанную финансовую независимость. Это просто поразительно, если учесть тот факт, что среднестатистический человек тратит от 5 до 50 долларов в месяц на ненужные покупки или так называемые «развлечения».

Зарабатывать и откладывать деньги – это целая наука, тем не менее, правила, по которым накапливаются деньги, так просты, что любой человек может следовать им. В их основе лежит готовность подчинить настоящее будущему путем исключения ненужных трат на роскошь.

Работодатель одного молодого человека, который зарабатывал всего 20 долларов в неделю, работая шофером у известного нью-йоркского банкира, убедил его записывать расходы в течение недели. Вот итоговый список его расходов:

Этот список расходов рассказывает трагическую историю, которая абсолютно применима к тысячам других людей. Сбережения этого молодого человека составили только 53 цента. Он потратил в общей сложности 7,47 долларов, при том, что расходы на каждый пункт можно было сократить, а большую часть – и вовсе исключить, например, самостоятельно бреясь и чистя обувь.

Посмотрим, к чему может привести экономия 7,47 долларов в неделю. Предположим, что сумма, которую откладывает этот молодой человек, составляет только 25 долларов в месяц, тогда к концу первого десятилетия его сбережения составят приличную сумму в 5 тысяч долларов.

Молодому человеку, о котором идет речь, на момент составления отчета о тратах был двадцать один год. К моменту достижения тридцати одного года, то есть через десять лет, у него был бы солидный счет в банке, если бы он откладывал всего 25 долларов в месяц. Эти сбережения открыли бы перед ним множество возможностей и привели бы прямиком к финансовой независимости.

Некоторые недальновидные псевдофилософы любят указывать на то, что невозможно стать богатым, откладывая всего лишь несколько долларов в неделю. С точки зрения бытовой логики (которая довольно поверхностна), это действительно так, но с другой стороны, экономия даже маленькой суммы часто дает человеку в дальнейшем возможность воспользоваться удачным моментом и извлечь некую выгоду, что прямо и довольно быстро приведет его к финансовой независимости.

Посчитайте, к чему приведет экономия 5 долларов в месяц к концу десятилетия. Скопируйте и прикрепите ваши расчеты к зеркалу, и вы будете внимательно смотреть них нее каждое утро, встав с постели, и каждый вечер перед отходом ко сну, пока не приобретете привычку систематически откладывать деньги. Эти расчеты нужно распечатать огромным шрифтом и повесить на стену в каждой школе по всей Земле, где она будет служить всем школьникам постоянным напоминанием важности привычки к сбережениям.

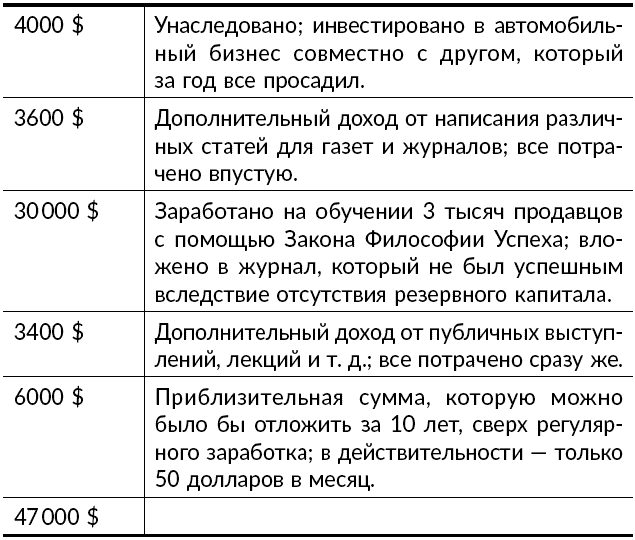

Несколько лет назад, когда автор этой книги еще не придавал такого значения привычке к сбережениям, он подсчитал деньги, которые утекли у него сквозь пальцы, словно испарились. Расчет так его встревожил, что в результате он написал эту книгу о Привычке к Сбережениям.

Вот итог его расчетов:

Если бы эти доходы были вложены сразу после получения в кредитно-строительное общество или как-то по-другому, они бы возросли до суммы в 94000 долларов ко времени написания этой книги.

Автор данной книги не является жертвой распространенных расточительных привычек, таких как азартные игры, пьянство и мотовство. Почти невероятно, что человек, живущий довольно разумно и умеренно, может потратить без малого 47000 долларов за десять лет, причем без «показухи». Но тем не менее, это факт!

Резервного капитала в 94000 долларов, да еще и с процентами, достаточно для достижения любым человеком той финансовой независимости, которая ему необходима.

Я вспоминаю один случай, когда президент крупной корпорации послал мне чек на 500 долларов за организацию банкета для служащих, и я ясно помню, что мне пришло на ум, когда я открыл письмо и увидел этот чек. Я хотел приобрести новый автомобиль, а сумма этого чека в точности соответствовала первоначальному взносу. Я потратил эти деньги меньше, чем за те тридцать секунд, которые держал чек в своих руках.

Быть может, такой опыт имеется у большинства людей. Они думают больше о том, как они собираются ПОТРАТИТЬ деньги, чем о том, как их СОХРАНИТЬ. Идеи о сбережениях, самоконтроле и самопожертвовании всегда ассоциируются с мыслями неприятного характера, но как же возбуждают мысли о том, как деньги ПОТРАТИТЬ.

У большинства из нас формируется привычка тратить, но при этом мы пренебрегаем Привычкой к Сбережениям, поскольку любая мысль, которая посещает нас изредка, не так желанна, как та, которая приходит на ум часто.

По правде говоря, Привычку к Сбережениям можно сделать такой же привлекательной, как привычку тратить деньги. Но это возможно только тогда, когда она станет действительно сформировавшейся, постоянной, систематической. Мы любим делать то, что часто повторяем. Именно об этом нам говорят ученые – мы жертвы своих привычек.

Привычка к сбережениям требует большей силы воли, чем у большинства людей, потому что экономия означает самоотречение и отказ от развлечений и множества удовольствий.

Именно по этой причине тот, кто развивает в себе привычку к сбережениям, приобретает в то же время множество других необходимых привычек, которые ведут к успеху: Самоконтроль, Уверенность в себе, Смелость, Уравновешенность и Свободу от Страха.

Сколько следует откладывать?

Первый вопрос, который возникает у большинства людей: «Сколько следует откладывать?» Ответить на него в двух словах невозможно, поскольку эта сумма зависит от многих условий, одни из которых подвластны человеку, а другие – нет.

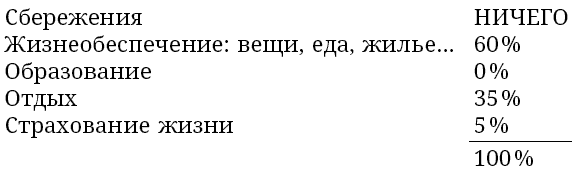

В целом, тому, кто живет на свою зарплату, следует распределить доход примерно следующим образом:

Следующая таблица показывает приблизительное распределение доходов среднестатистического человека в действительности:

Обратите внимание на то, что пункт «отдых» включает в себя множество трат, которые в действительности не имеют отношения непосредственно к самому отдыху: расходы на алкогольные напитки, вечеринки и другие подобные вещи, которые в действительности лишь подрывают здоровье и разрушают личность.

Один опытный психоаналитик заявил, что изучив месячный бюджет человека, он может очень точно сказать, какую жизнь тот ведет, и более того, большую часть информации он может получить, именно исходя из анализа расходов по статье «отдых». На нее следует обратить особое внимание, и следить за ней столь же тщательно, как работник оранжереи отслеживает показания термометра при уходе за растениями.

Те, кто привык записывать свои расходы, часто отводят «развлечениям» особую статью денежных трат, хотя в большинстве случаев они становятся настоящим злом, поскольку серьезно истощают кошелек и приводят к излишествам, следствием которых становится ухудшение здоровья.

Мы живем во времена, когда пункт «развлечения» требует больше расходов, чем мы можем себе позволить. Десятки тысяч людей, зарабатывающих не более 50 долларов в неделю, тратят до трети своего дохода на то, что они называют «развлечениями», и находят эти «развлечения» в бутылке с сомнительной этикеткой, стоимостью от 6 до 12 долларов за кварту. Эти неумные люди не только попусту тратят деньги, которые могли бы отложить, но и, что еще опаснее, разрушают свою личность и здоровье.

Цель этой книги не в том, чтобы читать проповеди и следить за моралью. Мы говорим о голых фактах, на которых строится УСПЕХ.

Здесь самое место упомянуть о некоторых ФАКТАХ, которые имеют прямое отношение к достижению успеха и которыми нельзя пренебречь без ущерба для всего курса в целом.

Автор этой книги – НЕ реформатор! Он ни в коем случае не проповедник морали, так как это поле уже занято другими тружениками. Все, о чем здесь говорится, необходимо, так как является составляющей частью данной философии, цель которой обозначить безопасную дорогу, ведущую к серьезным достижениям.

В 1926 году автор книги находился в партнерских отношениях с ныне покойным Доном Р. Меллеттом, который был в то время владельцем газеты «Кантон Дэйли Ньюс» (штат Огайо). Мистер Меллетт заинтересовался философией Закона Успеха, поскольку он считал его действенным и полезным для молодых мужчин и женщин, которые на самом деле хотят чего-то достичь. На страницах «Дэйли Ньюс» мистер Меллетт развернул ожесточенную битву с преступным миром Кантона. С помощью детективов и следователей, многие из которых были предоставлены губернатором штата Огайо, мистер Меллетт и автор книги собрали точные сведения, касающиеся образа жизни большинства жителей Кантона.

В июле 1926 года мистер Меллетт был убит из засады, и теперь четыре человека, один из которых был бывшим полицейским, отбывают пожизненный срок за это преступление в тюрьме штата Огайо.

Во время расследования преступлений в Кантоне все донесения приходили в офис автора книги, и сведения, которые были в них изложены, являются абсолютно достоверными.

Один из руководителей большого промышленного предприятия получал зарплату, равную шести тысячам долларов в год. При этом он платил кантонскому торговцу контрабандным алкоголем в среднем три тысячи долларов в месяц за ликер (если эту дрянь можно назвать ликером), который был необходим ему для «развлечений», проходивших в его доме. И его жена принимала в них участие.

Банковский кассир, зарплата которого составляла 150 долларов в месяц, тратил около 75 долларов на ликер. Мало того, что он бессмысленно тратил свой заработок, который и так был невелик, важно, что он прожигал жизнь вместе с такими же бездельниками, что в дальнейшем привело его к краху.

Управляющий большого производственного предприятия, имея зарплату около пяти тысяч долларов в год, и который должен был бы откладывать как минимум 125 долларов в месяц, в действительности не накопил ничего. Зато его счет от бутлегера составлял в среднем 150 долларов в месяц.

Полицейский, с ежемесячным доходом равным 160 долларам, тратил более 400 долларов в месяц на вечеринки в ближайшей придорожной закусочной. Возникает вопрос, где же он брал эти деньги. И ответ вряд ли скажет что-нибудь в его пользу.

Банковский служащий, чей доход, исходя из налоговых отчетов предыдущих лет, был около восьми тысяч долларов в год, получал в течение трех месяцев ежемесячный счет от бутлегера более чем на 500 долларов, это продолжалось до тех пор, пока его активность не была проверена следователями Меллетта.

Молодой человек, который работал в универмаге и получал 20 долларов в неделю, тратил около 35 долларов в неделю на контрабандный алкоголь. Можно предположить, что разницу он восполнял тем, что воровал у своего работодателя. Неприятности поджидали этого молодого человека за углом, хотя автору неизвестно, нашел ли он их на свою голову.

Сотрудник страховой компании, чей доход неизвестен, поскольку он зависит от комиссионных, тратил в среднем 200 долларов в месяц на контрабандный алкоголь. Не было найдено ни одной записи о сбережениях, и вполне можно было предположить, что у него их не было вовсе. Это предположение подтвердилось, когда компания, на которую он работал, арестовала его за растрату средств. Нет сомнений, что он тратил деньги компании. Сейчас он отбывает длительный срок в тюрьме штата Огайо.

Молодой парень, школьник, тратил большие суммы на выпивку. Невозможно было узнать, сколько он истратил в действительности, так как он платил наличными, и в записях бутлегера ничего не отражалось. Позже родители парня посадили его под домашний арест «для его же блага». Выяснилось, что он крал деньги из сбережений, которые его мать держала где-то в доме. Он украл и успел потратить более 300 долларов, к тому времени как это обнаружилось.

Автор этой книги прочел курс лекций в сорока одной школе. Лекции проходили ежемесячно в течение всего учебного периода. Директора этих школ утверждали, что менее двух процентов учащихся выказывали склонность делать сбережения, анкетирование же показало, что только пять процентов из одиннадцати тысяч учащихся верят, что Привычка к Сбережениям – одно из ключевых условий для достижения успеха.

Неудивительно, что богатые становятся богаче, а бедные – беднее!

Называйте это как хотите, но факт остается фактом. Любому человеку нетрудно стать богатым в стране таких мотов, где миллионы людей тратят каждый заработанный ими цент.

Много лет назад, еще до нынешней волны расточительства, накрывшей страну, Ф.У. Вулворт придумал очень простой метод задерживать у себя в кармане пятицентовики и десятицентовики, которые миллионы людей выбрасывают на ерунду. И его система принесла ему чистый доход свыше СТА МИЛЛИОНОВ ДОЛЛАРОВ в течение считаных лет. Вулворт умер, но его система продолжает жить, а его состояние растет год от года.

Вывески магазинов «Все по пять и десять центов» обычно окрашены в ярко-красный цвет. Этот цвет как нельзя лучше им подходит, так как красный цвет означает опасность. Каждая такая вывеска – это своего рода памятка, которая всякий раз напоминает о том, что одна из величайших ошибок этого поколения – ПРИВЫЧКА ТРАТИТЬ ДЕНЬГИ.

Все мы – жертвы ПРИВЫЧЕК!

К несчастью для большинства из нас, мы получаем воспитание от родителей, которые не имеют ни малейшего понятия о психологии привычек. Не осознавая своей ошибки, большинство родителей поощряют и развивают в своем отпрыске привычку тратить деньги своей терпимостью к их тратам и отсутствием воспитания Привычки к Сбережениям.

Привычки раннего детства остаются с нами на всю жизнь.

Счастлив ребенок, чьи родители смотрят в будущее, понимают важность Привычки к Сбережениям для формирования характера ребенка и воспитывают эту привычку в своих детях.

Посеяв зерна этой привычки, вы получите богатый урожай.

Дайте среднестатистическому человеку 100 долларов, когда он этого совсем не ждет, и как вы думаете, что он с ними сделает? Я уверен, он начнет обдумывать, как ПОТРАТИТЬ эти деньги. Множество вещей, в которых он нуждается или ДУМАЕТ, что нуждается, моментально всплывут в его уме, но я держу пари, что ему не придет в голову (пока у него не появится привычка к сбережениям) сделать эти 100 долларов основанием своих сбережений. Он потратит эти 100 долларов в тот же день или хотя бы решит, как их ПОТРАТИТЬ, что только добавит топлива в яркий костер ПРИВЫЧКИ ТРАТИТЬ.

Привычки управляют нами!

Нужно иметь силу воли, решимость и энергию, чтобы принять твердое РЕШЕНИЕ начать откладывать деньги и регулярно добавлять к своим сбережениям часть доходов, пусть даже и маленькую.

Существует одно правило, по которому можно определить, добьется ли человек финансовой свободы и независимости, которых так жаждут все люди в мире. Это правило совершенно не зависит от размера дохода.

Правило заключается в следующем: если человек систематически следует привычке откладывать определенную часть денег, которые он зарабатывает или получает иными путями, он может быть практически уверен, что приобретет финансовую независимость. Если он ничего не откладывает, он СОВЕРШЕННО ТОЧНО НЕ БУДЕТ ФИНАНСОВО НЕЗАВИСИМЫМ, не важно, насколько велики его доходы.

Одно-единственное исключение их этого правила – это получение большого наследства. Когда человек, который не делает сбережения, получает в наследство настолько большую сумму денег, что не может ее потратить, или получает трастовое наследство, которое находится под контролем траста и тем самым сберегается, но в реальности это маловероятно. Так что ВЫ не должны полагаться на то, что с вами случится подобное чудо.

Автор этой книги имеет обширные знакомства с сотнями людей, как в Соединенных Штатах, так и за рубежом. В течение почти двадцати пяти лет он наблюдал за многими из этих знакомых и из собственного опыта знает, как они живут, почему одни из них потерпели крах, а другие преуспели, и знает причины как КРАХА, так и УСПЕХА.

Этот список знакомых включает людей, которые ворочают сотнями миллионов долларов и владеют многомиллионными состояниями. Также в этом списке есть люди, у которых были миллионы долларов и которые они потеряли, оставшись без последнего пенни.

Для того чтобы наглядно продемонстрировать, как закон привычки становится поворотной точкой, которая может привести к успеху или краху, и почему ни один человек не может стать финансово независимым, не воспитав в себе привычки к СИСТЕМАТИЧЕСКИМ СБЕРЕЖЕНИЯМ, я опишу привычки некоторых из этих многочисленных знакомых.

Мы начнем с истории, записанной со слов человека, который стал миллионером благодаря рекламному бизнесу, но в конце концов остался у разбитого корыта. Этот рассказ впервые появился в «Американ Мэгэзин» и приводится здесь с разрешения издателей.

Каждое слово в этой истории – правда. Она была включена в эту книгу, потому что ее автор – мистер У.С. Фримен – хочет, чтобы другие люди узнали о его ошибках и не повторяли их.

«Я заработал миллион, но у меня нет ни цента»

Конечно, мне стыдно публично признаться в собственной ошибке, которая доставила мне столько неприятностей в жизни, тем не менее, я решил сделать это признание в расчете на ту пользу, которую оно может принести.

Я собираюсь чистосердечно рассказать о том, как я пустил на ветер все деньги, которые заработал – около миллиона долларов. Эту сумму я заработал на рекламных объявлениях, исключением являются несколько тысяч долларов, которые я заработал к двадцати пяти годам, преподавая в сельских школах и печатая заметки в деревенских еженедельных и ежедневных газетах.

Быть может, один миллион не кажется кладезем богатства в наши дни, когда зарабатываются многие миллионы или даже биллионы, тем не менее это большая сумма денег. Если среди вас есть люди с противоположным мнением, пусть они сосчитают миллион долларов, состоящий из долларовых купюр. Прошлой ночью я попробовал вычислить, сколько на это понадобится времени. Я обнаружил, что могу считать в среднем по сотне в минуту. Исходя из этого, мне потребуется двадцать дней по восемь часов, плюс шесть часов и сорок минут на двадцать первый день, чтобы совершить этот подвиг. Я очень сомневаюсь, что если вам или мне дадут задание сосчитать один миллион однодолларовыми купюрами, пообещав, что затем они станут нашими, мы сможем выполнить это задание. Это может свести с ума – и много ли проку после этого нам будет от этих денег?

Разрешите вначале сказать, что я ни минуты не сожалею о том, что потратил 90 % денег, которые заработал. Если бы в то время ко мне вернулось хоть что-то из этих 90 %, я бы чувствовал, что лишаю свою семью и многих других счастья.

Я сожалею лишь о том, что потратил все свои деньги, и даже больше, так бездарно. Если бы сегодня я мог отложить 10 % своих тогдашних доходов, я без сомнения мог бы совершенно спокойно инвестировать сто тысяч долларов. Если бы у меня были эти деньги, я бы чувствовал себя по-настоящему богатым, при том, что у меня никогда не было желания копить деньги ради денег.

Заботы и ответственность, которые приносили преподавание в школе и работа в газете, я встречал с оптимизмом.

Я женился в возрасте двадцати одного года, с одобрения родителей с обеих сторон, которые полностью разделяли доктрину Генри Уорда Бичера о том, что «ранние браки – это добродетельные браки».

Ровно через один месяц и один день после моей свадьбы трагически умер мой отец. Он задохнулся газом. Будучи всю жизнь педагогом, и одним из лучших, он не скопил никаких денег.

Когда он покинул наш семейный круг, всем нам надо было сплотиться и как-то жить дальше, что мы и сделали.

Несмотря на пустоту, образовавшуюся в доме после смерти отца (моя жена, я, моя мать и единственная сестра жили все вместе), мы вели счастливую жизнь, хотя временами едва сводили концы с концами.

Моя мать, которая была необыкновенно талантлива и изобретательна (она преподавала в школе вместе с отцом до тех пор, пока не родился я), решила сдавать комнату одной супружеской паре, старым друзьям семьи. Они стали жить с нами, и плата за их пансион помогала нам оплачивать расходы. Моя мать славилась как хорошая повариха. Впоследствии еще две близкие подруги нашей семьи были взяты в дом, что увеличило наш доход.

Моя сестра очень помогала, преподавая в подготовительной группе детского сада, которая собиралась в большой гостиной нашего дома. Моя жена вносила свою лепту, занимаясь шитьем и починкой одежды.

Это были по-настоящему счастливые дни. Никто из членов нашей семьи не был расточителен и не имел склонности к расточительству, разве что я, так как привык свободно распоряжаться деньгами. Я любил делать подарки семье и развлекать друзей.

Когда на свет появился наш первый ребенок, мальчик, мы все восприняли это как дар небес. Родители моей жены, которые проявляли глубокое и искреннее участие в наших семейных делах и всегда были готовы нам помочь, были столь же счастливы, ведь у них родился первый внук. Шурин, который намного старше моей жены и имеет степень бакалавра, поначалу не мог взять в толк, почему мы все так радуемся, но вскоре даже он стал раздуваться от гордости и ходить с таким напыщенным видом павлина. Ребенок в доме все преображает!

Я описываю все это лишь для того, чтобы вы поняли, как я тогда жил. У меня не было возможности тратить много денег, но в те далекие дни я был счастлив, как никогда.

Странная вещь – опыт тех дней не научил меня ценить деньги. Хотел бы я, чтобы в то время у меня было какое-нибудь практическое руководство, в котором было бы написано, как правильно поступать.

Рождение сына стимулировало меня зарабатывать больше, чем я получал, преподавая в школе и подрабатывая написанием статей для газет. Я не хотел, чтобы моя жена, мать и сестра чувствовали, что должны продолжать бесконечно вносить свой вклад в семейный бюджет. Почему большой, сильный и здоровый парень, каким я всегда был, да к тому же не лишенный определенных способностей, должен довольствоваться ролью маленького винтика в большом механизме? Почему бы не стать самим механизмом, когда речь идет об обеспечении семьи?

Следуя желанию заработать больше денег, я занялся продажей книг вкупе с преподаванием и написанием статей для газет. Это дало мне возможность подзаработать немного дополнительных денег. В конце концов, я забросил преподавательскую деятельность и сконцентрировался на продаже книг и написании статей.

Мой книжный бизнес привел меня в БриджОтон, штат Нью-Джерси. Именно там началась история моего успеха. Я был вынужден подолгу находиться вдали от дома из-за работы, тем не менее, эта жертва было оправданной. Всего за несколько недель я заработал и послал домой гораздо больше денег, чем приносил тогда, когда преподавал в школе и пописывал статейки. Разведав, что к чему, я заинтересовался местной бриджтонской газетой «Морнинг Стар». Мне показалось, что ее издатель и владелец нуждается в помощнике. Я позвонил ему и сказал об этом, на что он ответил: «Молодой человек, как я могу вас нанять? Денег, которые я зарабатываю, недостаточно даже для того, чтобы обеспечить меня самого!»

«В том-то и дело, – сказал я. – Думаю, что вместе мы сможет сделать “Морнинг Стар” успешным изданием. Я скажу вам, что я намерен сделать: я буду на вас работать неделю за доллар в день. Если я хорошо справлюсь со своей работой, на следующей неделе вы мне будете платить три доллара в день. Если моя работа вас устроит и будет полезна, то на третью неделю вы мне будете платить шесть долларов в день, и так далее до тех пор, пока газета не начнет приносить доход, достаточный для того, чтобы вы могли платить мне пятьдесят долларов в неделю».

Владелец «Морнинг Стар» согласился с моим предложением, и к концу второго месяца я получал пятьдесят долларов в неделю, что по тем временам было неплохо. Я понял, что я на правильном пути. Все, чего я хотел – это обеспечить комфортную жизнь моей семье. Пятьдесят долларов в неделю было ровно в четыре раза больше, чем та сумма, которую я получал, работая в школе.

В «Морнинг Стар» я занимался колонкой редактора (не слишком блестяще), репортажами (довольно ординарными), написанием и рассылкой рекламных объявлений (действительно успешно), корректурой, оплатой счетов и так далее. Таким образом я горбатился шесть дней в неделю, но справлялся, потому что был сильным и здоровым, и, кроме того, работа была очень интересной. Я также сотрудничал с газетой «Нью-Йорк Сан», «Филадельфия Рекорд» и «Трентон (Н. Дж.) Таймс», что приносило доход в сто пятьдесят долларов в месяц, и было хорошей прибавкой.

Постепенно работа в «Морнинг Стар» сформировала мой образ мысли. Я обнаружил, что размещение рекламы приносит значительно больше денег, чем написание статей. Да, реклама приносит большой доход.

Я успешно провернул один рекламный трюк – восхваление устричной индустрии в южной части Нью-Джерси, оплаченное одним производителем устриц, что принесло нам доход в три тысячи долларов, который мы с владельцем «Морнинг Стар» разделили пополам. Я никогда в жизни не видел столько денег. Подумать только! Полторы тысячи долларов – это на 25 % больше, чем я зарабатывал преподаванием и случайными подработками за два года.

Скопил ли я хоть что-то с этих денег? Нет. Что я с ними делал? Я так хотел осчастливить жену, сына, маму и сестру, что эти деньги ушли быстрее, чем я их заработал.

Не лучше ли было отложить их на черный день?

Моя работа в Бриджтоне привлекла внимание Сэма Хадсона – корреспондента газеты «Филадельфия Рекорд». Он был ярким примером газетчика, для которого облагодетельствовать ближнего – наивысшее удовольствие.

Сэм сказал мне, что пришло время перебираться в большой город. Он считал, что это пойдет мне на пользу, и пообещал помочь с работой в Филадельфии. Сэм сдержал слово, и я отправился вместе с женой и сыном в пригород Филадельфии – Германтаун. Меня устроили в отделе рекламы ежедневной газеты «Германтаун Газетт».

В первое время я не получал столько денег, как в Бриджтоне, потому что был вынужден проститься с работой корреспондента: в «Германтаун Газетт» уже были свои корреспонденты. Однако очень скоро я стал получать на 25 % больше. Чтобы вместить весь рекламный блок, объем «Германтаун Газетт» увеличивали три раза, что давало мне ощутимую прибавку к зарплате.

Вдобавок, мне предложили заняться сбором новостей в социальной сфере для воскресного выпуска «Филадельфия Пресс». Брадфорд Меррилл, ответственный редактор этой газеты (теперь он большой человек в Нью-Йорке), предоставил мне широкое поле для деятельности.

Я был занят круглые сутки все дни недели, кроме субботы. Мне платили пять долларов за колонку, и в среднем я писал по семь колонок, что дополнительно приносило мне тридцать пять долларов в неделю.

У меня появилось больше денег и больше возможностей их потратить. Я не имел никакого понятия о бюджете и пустил все на самотек. У меня не было времени (или я думал, что его нет) контролировать свои расходы.

Год спустя меня пригласили в отдел рекламы «Филадельфия Пресс» – большая удача для молодого человека, так как там я получил полезные навыки под руководством Вильяма Л. Мак-Лина (в настоящее время он владелец «Филадельфия Ивнинг Бюллетень»). При этом я продолжал работать в отделе социальных новостей, и мой заработок был практически таким же, как в Германтауне.

Но тут моя работа привлекла внимание Джеймса Эсверсона-старшего, владельца «Сэтердэй Найт» и «Годен Дэйз», который только что приобрел «Филадельфия Инквайр». Мне предложили должность заведующего отделом рекламы в этой газете, и я согласился.

Это значительно увеличило мой доход, а вскоре последовало увеличение и нашей семьи: у нас родилась дочь. Тогда я смог сделать то, что хотел сделать с момента рождения нашего сына: я собрал всю семью под одной крышей – жену, двух детей, маму и сестру. Наконец-то я смог избавить мать от всех забот, которые уже никогда больше не ложились на ее плечи, а она дожила до 81 года, пережив отца на 25 лет. Я никогда не забуду ее последних слов: «Уилл, с тех пор как ты родился, ты никогда не доставлял мне никаких хлопот. Я не могла бы сделать для тебя больше, чем ты сделал для меня, будь я хоть английской королевой».

В то время я зарабатывал в четыре раза больше, чем мой отец, работая инспектором муниципальных школ в моем родном городе Филипсбург, штат Нью-Джерси.

Тем не менее, деньги не задерживались в моем кармане надолго. По мере того как росла моя зарплата, возрастали и расходы, что, полагаю, происходит у многих. Не было ни одной разумной причины позволить расходам превысить доходы, как сделал я. Внезапно я обнаружил, что уже коплю долги, и с этого момента я не вылезал из долгов. Я не беспокоился из-за этого, так как думал, что смогу их погасить в любое время. Тогда я не мог и предположить, что долги принесут не только тревогу и несчастья, но и потерю друзей, а также кредита.

Несмотря на то что я зачастую тратил деньги быстрее, чем зарабатывал, я никогда не избегал работы, напротив, я всегда искал дополнительную работу и находил ее. В результате, я проводил с семьей очень мало времени. Каждый день я приходил домой к ужину и возился с детьми до их отхода ко сну, а затем возвращался в офис.

Так прошли годы. У нас родилась еще одна дочь. Я хотел, чтобы у дочерей были пони и экипажи, а у сына – лошадь для верховой езды. Потом мне захотелось иметь упряжку, чтобы кататься с семьей. Но вместо одной лошади и экипажа, чего было бы вполне достаточно для наших нужд и что мы могли себе позволить, я купил целую конюшню. Все это стоило мне почти четверть моего годового дохода.

Затем я увлекся гольфом. Тогда мне шел сорок первый год. Я отдавался гольфу так же, как работе – всем сердцем. Я научился очень хорошо играть, мой сын и старшая дочь играли со мной и тоже научились прилично играть.

Моей младшей дочери необходимо было проводить зиму на юге, а лето – в горах, но вместо того чтобы отправить ее с матерью, я подумал, что было бы неплохо, если бы все дети поехали. Все согласились. Жена с детьми стали каждую зиму ездить на курорт в Пинехарст, штат Северная Каролина, а каждое лето – на дорогостоящие курорты в горах Адирондак или в Нью-Гэмпшир.

Все это требовало больших денежных средств. Мои старшие дети с ума сходили по гольфу и тратили на него много денег. Из своих средств я также оплачивал курсы игры в гольф, что находились недалеко от Нью-Йорка. Мы на троих выиграли 80 наград, которые в настоящее время находятся на хранении. Однажды я сел и посчитал, чего мне стоили эти награды. Я обнаружил, что каждый трофей стоил 250 долларов или в сумме 45 тысяч долларов за пятнадцать лет, а в среднем – три тысячи долларов в год. Нелепо, правда?

Я устраивал грандиозные вечеринки в своем доме. Люди в Монтклере считали меня миллионером. Я часто приглашал группы бизнесменов провести денек в гольф-клубе, а под конец дня поужинать вместе. Они, должно быть, были бы удовлетворены простым домашним обедом, но нет, я хотел сервировать для них тщательно продуманный стол, используя услуги известных поставщиков. Эти ужины стоили мне не менее десяти долларов за блюдо, и это без учета затрат на музыкантов, которые играли во время ужина (я приглашал негритянский квартет). Наша столовая совершенно свободно вмещала двадцать персон и частенько бывала наполнена до отказа.

Все это было просто восхитительно, и я был рад исполнять роль щедрого радушного хозяина. Это делало меня счастливым. Я никогда не переставал думать, как быстро накапливаются долги, но наступил день, когда они действительно стали меня беспокоить. Я развлекал так много людей в последний месяц, платя за гольф, ланчи, сигары, давая чаевые, что мой счет стал составлять лишь 450 долларов. Это привлекло внимание директоров клуба, которые были моими добрыми друзьями и были очень заинтересованы в моем благосостоянии. Они сочли своим долгом сообщить мне, что я трачу слишком много денег, и сказали, что для своего же блага я должен контролировать свои расходы.

Это немного меня встряхнуло и заставило серьезно задуматься. В результате я избавился от лошадей и экипажей, что, конечно, было для меня большой жертвой. Я покинул наш дом и переехал обратно в город, но я не оставил ни одного неоплаченного счета в Монтклере. Я занял деньги, чтобы расплатиться со всеми долгами. Для меня всегда было легко получить любые деньги, которые мне были нужны, несмотря на то что мои финансовые трудности были всем хорошо известны.

Вот два случая, проливающих свет на мою жизнь в то время, когда я находился «в расцвете лет».

Кроме того, что я тратил деньги глупо и, возможно, опрометчиво, я занимал их с ужасающей непринужденностью. Разбирая свой стол перед тем, как уехать в город, я бросил взгляд на пачку векселей более чем на сорок тысяч долларов. Это были те деньги, которые я раздавал любому, кто находился подле меня. Я все их изорвал в клочья, но понял, что, если бы у меня сейчас были эти деньги, я не был бы должен никому ни доллара.

Один из процветающих бизнесменов, которого я развлекал много раз, и который, в свою очередь, развлекал меня, однажды сказал мне: «Билли, я собираюсь покончить с нашими совместными развлечениями. Ты тратишь на меня слишком много денег. Я не могу поддерживать с тобой отношения».

Представьте себе, что это говорил человек, который зарабатывал больше меня! Это должно было меня образумить, но этого не произошло. Я продолжал все так же разбрасываться деньгами, думая по глупости, что хорошо провожу время, и абсолютно не заботясь о будущем. Этот человек в настоящее время является вице-президентом одного из наиболее значительных нью-йоркских финансовых учреждений и, говорят, обладает многомиллионным состоянием.

Лучше бы я послушал его совета.

Осенью 1908 года, после моего бедственного шестимесячного опыта занятий другим видом деятельности, последовавшего за моим уходом из организации Херста, я возобновил свою работу менеджером по рекламе в газете «Нью-Йорк Ивнинг Мэйл». Я знал Генри Л. Стоддарда, издателя и владельца газеты по старым филадельфийским связям, когда он работал в газете корреспондентом по политическим новостям.

Несмотря на то что я был в долгах, как в шелках, я делал лучшую в моей жизни работу в «Ивнинг Мэйл», и заработал за те пять лет, что сотрудничал с ней, больше денег, чем когда-либо раньше. Более того, мистер Стоддард даровал мне привилегию публиковать рекламные объявления, которые систематически приходили в редакцию, одновременно в нескольких изданиях и позволил тем самым заработать более пятидесяти пяти тысяч долларов.

Мистер Стоддард довольно часто был щедр ко мне и платил отдельные суммы за те задания, которые считал неординарными. И несмотря на все это, в течение этого периода я так погряз в долгах, что для того, чтобы приемлемо жить без сокращения расходов даже в незначительной степени, я занимал деньги у Питера, чтобы заплатить Полу, а у Пола, чтобы заплатить Питеру. Суммы в пятьдесят пять тысяч долларов, заработанной на рекламных объявлениях, хватило бы не только на то, чтобы вернуть все долги, но и на то, чтобы отложить немалые деньги на черный день. Но все эти деньги были тут же потрачены, потому что я ни о чем не заботился.

В 1915 году я начал свой собственный рекламный бизнес. С этого времени и до весны 1922 года мои гонорары стали достигать больших сумм. Я зарабатывал больше денег, чем когда-либо, и тратил их так же быстро, как зарабатывал, пока мои друзья наконец не устали давать мне взаймы.

Если бы тогда я предпринял какие-нибудь попытки контролировать свои расходы, хотя бы на 10 %, эти чудесные люди были готовы позволить мне платить им всего лишь 5 %, а остальные 5 % – откладывать. Они не очень-то заботились о возврате денег, которые одалживали мне, так как хотели убедиться, что я взял себя в руки.

Я потерпел полный крах пять лет назад. Два друга, которые вполне лояльно относились ко мне, наконец, потеряли терпение и открыто заявили, что я нуждаюсь в кардинальном решении проблемы. Я был вынужден объявить себя банкротом, и это чуть не разбило мне сердце. Мне казалось, что все, кого я знаю, показывают на меня пальцем и смеются надо мной. Это было очень глупо, потому что все эти разговоры обо мне вовсе не были недружественными. Все глубоко и искренние сожалели о том, что человек, который добился такого положения в своей профессии и который зарабатывал так много, позволил себе увязнуть в долгах.