1 БОЛЬШОЙ ПАПОЧКА

На заре второго «позолоченного» века Америки и накануне первого финансового кризиса XXI столетия менеджеры нескольких десятков хеджевых фондов стали неофициальными королями капитализма. Глобализация породила внезапное процветание, это процветание создало обширные залежи богатства, а богатство же было складировано в спокойных фондах, менеджеры которых получали огромную прибыль. Всего лишь за три года — с 2003-го по 2006-й — объем денег в первой сотне хеджевых фондов удвоился и составил 1 триллион долларов1 — достаточно, чтобы купить все акции, предлагаемые на Шанхайской бирже, или равно совокупному валовому продукту канадской экономики. Никто не сомневается в том, что феномен хеджевых фондов стал новым, беспрецедентным явлением для этой эпохи и ее символом. «Вкладывать несколько сотен миллионов долларов в хеджевый фонд — и класть себе в карман десятки миллионов — стало воплощенной мечтой Уолл-стрит», — написал автор одного журнала2. «Хеджевые фонды являются крайним проявлением для нынешней фондовой биржи; они — логическое продолжение сегодняшнего воинствующего культа предприимчивости, приводящего к успеху», — вторил ему другой автор3.

Однако хеджевые фонды не новы и не беспрецедентны, и если первая из процитированных строк взята из статьи журнала New York, опубликованной в 2004 году, то вторая — из удивительно похожего эссе, опубликованного также в журнале New York, но сорока годами ранее. Статья 2004 года восторженно уверяла, что менеджеры хеджевых фондов — это люди, которые могут «правильно предсказать движение на рынке в течение 22 дней кряду». Версия статьи от 1968 года проповедовала, что «парни из хеджевых фондов — это те, кто делает за неделю 20 % к своему капиталу в течение семи недель подряд». В эссе 2004 года выражалось недовольство руководителями хеджевых фондов, потому что «мало того, что они высокомерны и необщительны, они еще и похожи на засекреченное сообщество». Статья от 1968 года ворчала, что «большинство людей, вовлеченных в хеджевые фонды, говорят о своем успехе крайне неохотно». Если менеджеры хеджевых фондов появились как IT-специалисты нового столетия и вытеснили магнатов левериджа 1980-х и чародеев интернет-бизнеса 1990-х, то стоит вспомнить, что они также были яркими звездами предыдущей эры. Менеджер хеджевого фонда «может находиться вдали от рынка и при этом чувствовать, где совпадает ритм рынка и его собственный», — говорилось в знаменитом докладе про бум 1960-х. «Если вы действительно знаете, что происходит, то вам даже не требуется знать, что происходит, чтобы знать, что происходит… Вы можете не читать заголовки новостных сообщений, потому что вы предугадали их несколько месяцев назад»4.

Самой большой легендой эры первых хеджевых фондов был Альфред Уинслоу Джонс, отец-основатель хеджевых фондов, с которым мы уже познакомились на страницах этой книги. В эссе, опубликованном в журнале New York в 1968 году, его описали как «большого папочку» этой отрасли, однако он не был похож на патриархов Уолл-стрит: как многие титаны хеджевых фондов раннего периода, он изменил природу финансов, находясь на самом деле немного в стороне от них. В 1949 году, когда Джонс изобрел свой хеджевый фонд, в профессии управления финансами доминировали чопорные консервативные типы, прославившиеся как «доверенные лица», — их задачей было лишь сбережение капитала, но не поиск способов его увеличения. Ведущие компании в области денежного управления получали имена типа Fidelity (верность) или Prudential (благоразумный), и именно так они и вели себя. Хорошее доверенное лицо, по словам писателя Джона Брукса, было «примером неприступной неподкупности и рассудительности, его седые волосы причесаны опрятно, но не слишком, его голубые глаза янки не мигают»5. Однако Джонс был из другого теста. До того как обратиться к финансам, он беспрестанно пробовал себя в различных профессиях. Круг его друзей состоял из писателей и актеров, не все они отличались трезвостью. И хотя ему было суждено стать отцом сверхкапиталистических хеджевых фондов, существенную часть своего юношеского задора он потратил на марксизм.

Джонс родился в девятом часу девятого дня девятого месяца 1900 года — факт, которым он донимал свою семью многими годами позже6. Он был сыном приезжего из Америки, который управлял операциями компании General Electric в Австралии, и согласно семейным преданиям, эта семья владела первым автомобилем в Австралии. На официальной фотографии того времени — трехлетний Альфред в белой матросской шапочке и в белом пиджачке; с одной стороны от него сидит отец в рубашке с жестким стоячим воротником, с другой стороны — мать в замысловатой шляпе с перьями. После того как его семья вернулась в штаб-квартиру GE в Сенектеди, штат Нью-Йорк, Альфред пошел в школу и затем продолжил семейную традицию обучения в Гарварде. Однако когда Альфред окончил университет в 1923 году, он почувствовал себя в растерянности по поводу своей будущей карьеры, поскольку его не привлекал ни один из очевидных карьерных путей для одаренного выпускника «Лиги плюща». В то время начала свое восхождение эпоха джаза, Ф. Скотт Фицджеральд околдовывал читателей распущенными героями «Великого Гэтсби»; и худой, высокий, с мягкими чертами и густыми волосами Джонс без труда вписался бы в мир персонажей этого писателя. Однако у Джонса были другие идеи насчет своей жизни. Унаследовав страсть своего отца к путешествиям, он нанялся казначеем на трамповый пароход и четыре года путешествовал по миру. Затем он нанялся на работу экспортным агентом, а потом — специалистом по статистике к консультанту по инвестированию. И наконец, проведя еще некоторое время в бесцельном блуждании, он сдал экзамен по дипломатической службе и поступил в госдепартамент7.

Джонса немедленно отправили в Берлин, и он прибыл туда в декабре 1930 года в качестве вице-консула США. Экономика Германии была в свободном падении: производительность в тот год упала на 8 %, безработных насчитывалось 4,5 миллиона. Тремя месяцами ранее малоизвестная национал-социалисти-ческая партия использовала всенародное недовольство к собственной выгоде и завоевала на выборах в Рейхстаг 107 мест8. Работа Джонса столкнула его лицом к лицу с проблемами Германии. Он написал два исследования об условиях жизни немецких рабочих: одно из них — об их трудностях с питанием, а второе — об условиях их проживания. Однако еще больше его связало с Германией знакомство с Анной Блок, социалисткой и левой антинацистской активисткой. Дочь еврейских банкиров, Анна была привлекательна, кокетлива и изобретательна: в течение какого-то времени ей удавалось ускользать от нацистских преследований, поскольку она работала в родильном отделении в госпитале Берлина; годы спустя, будучи участницей Парижского подполья, она поспорила, что сможет пробиться в изысканный лондонский отель, имея в качестве багажа только одну картонную коробку. Когда Джонс в 1931 году встретил Анну, она участвовала в работе группы, известной как Ленинская организация, и была настроена найти себе третьего мужа. Захваченный пьянящей смесью из социалистической деятельности и буржуазного шарма Анны, Джонс стал слугой ее интересов, политических и личных9.

Джонс тайно женился на Анне, однако этот союз скоро был раскрыт его коллегами по посольству. За этим нарушением последовало его увольнение из госдепартамента в мае 1932 года, всего полтора года спустя после начала карьеры дипломата. Однако его участие в делах Германии на этом не закончилось. Он вернулся в Берлин осенью 1932 года и тайно работал в Ленинской организации под псевдонимом Ричард Фрост10. В следующем году он уже представлял группу в Лондоне, взяв для прикрытия имя X. Б. Вуд и стараясь разбудить Лейбористскую партию Великобритании, пронизанную пацифизмом, и заставить ее членов понять необходимость военных действий против Гитлера. Британским властям деятельность Джонса показалась подозрительной, тем более после того, как они узнали, что он учился в Марксистской рабочей школе в Берлине, которая была организована Коммунистической партией Германии. «Ясно, что м-р Джонс проявлял интерес к коммунизму, будучи связанным с дипломатической службой», — писал чиновник госдепартамента в ответ на срочный запрос из Лондона11.

Сопротивление немцев Гитлеру характеризовалось скорее романтическими чертами, нежели практикой. То же самое можно было сказать и об отношениях Джонса и Анны. Супруги развелись несколько месяцев спустя, и в 1934 году Джонс уехал из Лондона в Нью-Йорк, записался на последипломное обучение по социологии в Колумбийском университете и женился на Мэри Элизабет Картер, дочери плантатора средней руки из Вирджинии12. Однако, хотя жизнь Джонса, казалось, вернулась в традиционное русло, этот поворот был неполным. Он поддерживал отношения с левыми немцами в течение 1930-х и до начала 1940-х годов и, возможно, привлекался к разведывательным операциям в США13. После женитьбы на Мэри в 1937 году он отправился в свое свадебное путешествие в разрушенную войной Испанию14. Новобрачные добрались автостопом до линии фронта вместе с писательницей Дороти Паркер. Там же они столкнулись с Эрнестом Хемингуэем, который угостил их бутылкой шотландского виски.

РАСПАД ЕВРОПЫ, КОТОРЫЙ НАБЛЮДАЛ ДЖОНС сначала в Германии, затем в Испании, был экстремальной версией беспорядков, происходивших в его собственной стране. Америка «Великого Гэтсби» уступила дорогу Америке «Гроздьев гнева» Джона Стейнбека, эра джаза сменилась движением к Великой депрессии. За крахом в октябре 1929-го на Уолл-стрит последовала серия провалов начала 1930-х годов. Инвесторы толпами удирали с рынка, и энергичные ранее брокеры поутихли. Говорили, что в то время можно было прогуляться по знаменитым «каньонам» среди небоскребов недалеко от фондовой биржи и услышать из распахнутых окон лишь стук костяшек — это играли в нарды15. Однако удивительным было то, что, учитывая его юношеские приключения в тайных левых организациях, Джонс вышел из этой суматохи более рассудительным, чем был ранее. Он честолюбиво боролся с важнейшими вызовами своего поколения, но сделанные им в результате этого выводы тяготели к умеренности.

Политические убеждения Джонса проявились в его работах, которые он писал как социолог и журналист. В конце 1930-х, когда угроза нацизма расползлась по Европе, Джонс погрузился в исследовательскую работу для своей докторской диссертации, движимый желанием понять, могла бы такая же катастрофа разразиться в его родной стране или нет16. Тема его диссертации отражала озабоченность левых политиков классовой структурой общества. Он стремился проверить левые тенденции в экономических условиях Америки и их отношение к собственности; он поставил себе цель «разобраться, в какой степени, по нашим основным представлениям, мы — единый народ, а в какой — наш дом разделен»17. В конце 1938 — начале 1939 года Джонс быстро приехал вместе с Мэри в очаг промышленного конфликта в Акроне, штат Огайо, и собрал команду помощников, чтобы опросить на месте происшествия 1700 участников конфликта. Проанализировав результаты опроса с помощью ряда статистических инструментов, он пришел к выводу, что сильное экономическое разделение в действительности не приводит к поляризованным идеологиям. Это было отречением от социалистических претензий его молодости и признанием жизнеспособности американской демократии.

Диссертация Джонса, которая вышла в 1941 году в виде книги под названием «Жизнь, свобода и собственность», стала стандартным учебником по социологии. И в то же время она послужила стартом новой карьеры Джонса — на этот раз журналистской. Журнал Fortune опубликовал его диссертацию в сокращенном виде, а также предложил Джонсу работу, и он с радостью согласился, несмотря на то что писательство оказалось для него тяжелым трудом. В эссе, опубликованном в 1942 году, Джонс предостерегал, что по окончании войны экономика, контролируемая правительством Рузвельта, должна быть демонтирована18. Его уважение к рынку, которое подтверждало его отступление от социализма к политическому центру, было смешано с постоянным интересом к программам перераспределения. «Идеальной была бы, — писал он в Fortune, — комбинация левых и правых: консервативная, насколько это возможно, защита свободного рынка и радикальная, насколько необходимо, защита благосостояния людей».

В 1948 году авторская работа, написанная по заданию Fortune, предоставила Джонсу возможность обратить свое внимание на финансы — тему, которую он в основном игнорировал в течение 20 лет, с тех пор, как работал на консультанта по инвестированию. В эссе, которое в итоге появилось в мае 1949 года под названием «Тенденции прогнозирования», предугадывалось множество хеджевых фондов, которые появились позже. Эссе начиналось критикой «стандартного, старомодного способа предсказания курса фондовой биржи», который заключался в оценке загрузки товарных вагонов, товарных цен и других экономических данных с целью определения стоимости государственных ценных бумаг. Такой подход к стоимости рынка не мог охватить многое из происходящего: Джонс приводил случаи, когда при отсутствии данных об изменениях в экономике стоимость ценных бумаг резко снижалась. Отвергнув фундаментальный анализ, Джонс обратил свое внимание на то, что, по его мнению, было более выгодной предпосылкой: мнение, что курсы акций двигались по предсказуемым шаблонам психологии инвесторов. Деньги, возможно, были абстракцией, рядом числовых символов, но они также были средством для самовыражения алчности, ужаса и зависти, это был барометр психологии толпы19. Возможно, для социолога было естественным рассматривать такое предположение как привлекательное.

Джонс полагал, что эмоции инвесторов задают тенденции для движения курсов акций. Подъем на фондовом рынке придает инвестору оптимизма, а тот, в свою очередь, провоцирует дальнейший рост на рынке; этот рост снова придает оптимизма участникам рынка и так далее, и таким образом эта цепочка обратной связи поднимает курс акций, создавая выгодный тренд, по которому можно было следовать с прибылью. Фокус был в том, чтобы выскочить как раз в момент, когда психология претерпевает поворот — когда цепочка обратной связи довела цены до неприемлемого уровня, а алчность превратилась в ужас, и маятник качнулся обратно. Прогнозисты, которых Джонс охарактеризовал в Fortune, предлагали новые способы отслеживания этих переломных моментов. Некоторые считали, что если индекс Доу-Джонса поднимается, в то время как большинство отдельных акций падает, то гонка сходит на нет. Другие утверждали, что если курс акций поднимается, но объем продаж снижается, то покупатели уходят с «рынка быков» и прилив скоро повернет обратно. И все разделяли мнение, что секрет финансового успеха заключался в графиках цен на фондовой бирже, потому что паттерны на графиках повторялись.

В своем уважении к прогнозистам, ориентирующимся на графики, Джонс казался странно несведущим в академической экономике. В 1933 и 1944 годах Альфред Коулс, один из основателей статистической экономики, опубликовал два исследования, в которых рассматривались тысячи рекомендаций по инвестированию, выданные финансистами-практиками. Первая из этих статей называлась «Могут ли предсказывать прогнозисты фондового рынка?». На этот вопрос был дан лаконичный ответ: «Сомнительно». Джонс выборочно процитировал в Fortune работу Коулса, упомянув мимоходом, что этот эксперт обнаружил подтверждение динамики в месячных графиках. Он не стал упоминать ни то, что Коулс не обнаружил динамики, когда изучал цены по отчетам с трехнедельным ценовым рядом, ни его вывод о том, что любое проявление паттернов на рынках было слишком слабым и ненадежным для выгодной торговли20. Тем не менее, несмотря на поверхностное прочтение Коулса Джонсом, существовало как минимум одно положение, в котором они полностью соглашались: оба полагали, что успешные рыночные прогнозисты не могли вечно удерживать свою эффективность на одном и том же уровне. Сам факт предсказания динамики цен, возможно, и уничтожал ее. Предположим, например, что финансовый пророк смог сказать, что движение цен в сторону повышения будет длиться несколько дней, до тех пор, пока рынок не достигнет определенного уровня. За этим советом следуют финансисты, немедленно взвинчивая цены до предсказанного уровня и прерывая ценовую динамику в самом начале. Таким образом, прогнозисты ускоряют работу рынка, но в то же время сами себя лишают работы. В своем эссе, опубликованном в Fortune, Джонс делает вывод, что тренды в движении цен отомрут. Рынку останется только «слегка и спокойно колебаться, приспосабливаясь лишь к основным экономическим переменам».

Джонс не мог предвидеть, насколько точно он предугадал историю хеджевых фондов. За последующие десятилетия финансисты-новаторы определяли возможность получения прибыли из рыночных условий, и многие из них обнаружили, что, как только их прогноз принимается достаточным количеством инвесторов, вероятность получения прибыли снижается, потому что рост цен на рынке приобретает более рациональный характер. В 1950-х и 1960-х годах самому Джонсу было суждено сделать рынок эффективным по-новому. Однако суть этой перемены заключалась вовсе не в том, что он ожидал.

К МОМЕНТУ ПУБЛИКАЦИИ ЭССЕ В FORTUNE В МАЕ 1949 года Джонс открыл первый в мире хеджевый фонд. Это произошло не потому, что он неожиданно проникся страстной любовью к финансам, напротив, он еще в большей степени, чем раньше, был увлечен своими политическими метаниями от либерализма к социализму и обратно, а также садоводческими пристрастиями в новом загородном доме в Коннектикуте21. Однако теперь, ближе к своему 50-летию, с двумя детьми и дорогостоящими нью-йоркскими манерами, он решил, что ему нужны деньги22. Его попытки заработать побольше на журналистике провалились: он ушел из команды Fortune в надежде организовать новый журнал, но два начатых им проекта не смогли привлечь финансовых субсидий. Столкнувшись с непреодолимыми преградами на пути своих публицистических предприятий, Джонс перешел к плану «Б». Он занял у четырех друзей 60 тысяч долларов и добавил 40 тысяч долларов из своего кармана, чтобы попытать силы в инвестировании.

Инвестиционные отчеты Джонса в последующие 20 лет были одними из самых выдающихся в истории. В 1968 году он добился совокупного дохода почти в 5000 %, то есть инвестор, который дал ему в 1949 году 10 тысяч долларов, теперь имел приличную сумму — 480 тысяч долларов23. Он стер в порошок своих конкурентов: например, за пять лет, предшествующих 1965 году, он обеспечил рост вложений на 325 %, на фоне чего рост вложений на 225 %, полученный самым «горячим» фондом взаимных инвестиций за тот же период, казался мизерным. За десять лет, предшествующих 1965 году, Джонс заработал почти в два раза больше, чем его ближайшие конкуренты24. По некоторым оценкам, эффективность Джонса в те годы соперничала с эффективностью предприятий Уоррена Баффета25.

Венчурный инвестиционный проект Джонса начинался в убогом офисе на Броад-стрит, занимающем полторы комнаты. Он снял помещение для страховой компании, которой владел один из его инвесторов, Уинслоу Карлтон, элегантный человек, который носил синие рубашки с белыми воротничками и туго завязанные галстуки и ездил на великолепном «паккарде» с открытым верхом. В те ранние годы по утрам Карлтон иногда выводил свою роскошную машину из гаража и ехал в квартиру Джонса на Саттон Плейс, после чего они вместе спускались по Ист-стрит с открытым верхом, обмениваясь рыночными прогнозами. На рабочем столе Джонса стояли печатная машинка Royal и словарь на подставке. Там же располагался биржевой тикер со стеклянным куполом, электромеханический арифмометр, который надо было заводить вручную, и кушетка, на которой Джонс любил вздремнуть после ланча26.

Джонс намеревался проверить, сможет ли он переводить рекомендации аналитиков, интерпретирующих графики, в инвестиционную выгоду. Однако именно структура его фонда была поистине новаторской. Стандартная практика профессиональных инвесторов заключалась в том, чтобы загрузиться акциями, когда рынок должен был пойти вверх, и иметь наготове много наличных, когда он должен был понижаться. Однако Джонс улучшил эту технику. Если графики показывали «рынок быков», он не просто размещал 100 % своего фонда в акциях, он занимал средства, чтобы, так сказать, оказаться, на 150 % в длинных позициях — то есть он покупал акции на суммы, в полтора раза большие, чем его собственный капитал. С другой стороны, если графики сигнализировали о проблеме, Джонс не просто уходил в наличные. Он сокращал свои риски, открывая короткие позиции — занимая акции у других инвесторов и продавая их в надежде, что их цена упадет настолько, чтобы их можно было потом выкупить с прибылью.

И леверидж, и короткие продажи использовались в 1920-х годах в основном операторами, которые играли на бирже на свои собственные деньги27. Однако из-за травмы, нанесенной крахом 1927 года, за обеими техниками закрепилась дурная слава, и они считались слишком рискованными для профессионалов, которым были поручены чужие сбережения. Новаторство Джонса заключалось в том, чтобы проверить, как можно объединить эти методы без какого бы то ни было риска: как он часто говорил, он использовал «спекулятивные средства для консервативных целей». Посредством короткой продажи части своего фонда в качестве рутинной предосторожности, даже если графики не указывали на понижение, Джонс мог застраховать свой портфель от рыночных рисков. Это развязывало ему руки, давая возможность загрузиться многообещающими акциями, не беспокоясь о провале индекса Доу-Джонса: «Можно купить больше хороших акций, не рискуя так, как рискуют те, кто просто покупает», — как говорил Джонс28. В то время как традиционные инвесторы вынуждены были продавать популярные стоки вроде Xerox или Polaroid, если рынок выглядел шатким, хеджированные позиции позволяли получать прибыль от правильного выбора приобретаемых акций даже тогда, когда рынок казался переоцененным.

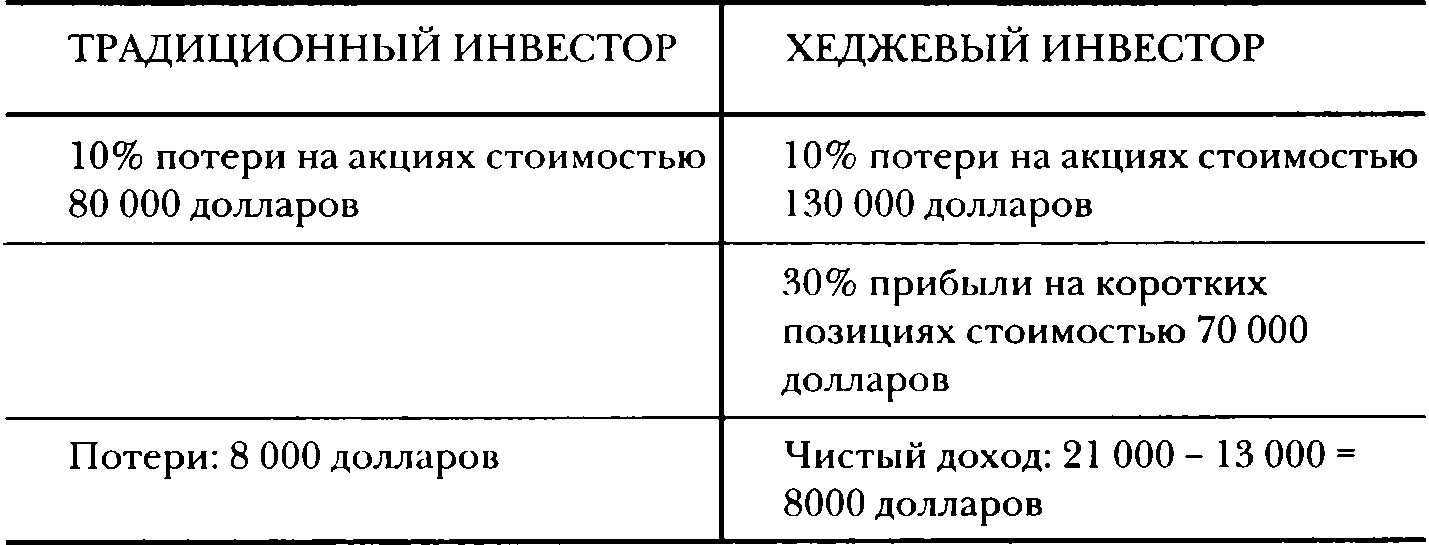

В проспекте, распространенном в 1961 году в частном порядке между его внешними партнерами, Джонс объяснял волшебство хеджинга на одном примере29. Предположим, есть два инвестора, у каждого по 100 тысяч долларов. Предположим, оба они одинаково искусны в выборе акций и настроены оптимистично в отношении рынка. Первый инвестор, работающий по обычным принципам управления фондами, вложил 80 тысяч долларов в лучшие акции, которые он смог найти, оставив 20 тысяч в безопасных облигациях. Второй инвестор, работающий по принципам Джонса, занял 100 тысяч, чтобы обеспечить себя бюджетом на «ведение военных действий» в 200 тысяч долларов, затем купил на 130 тысяч хороших акций и открыл короткие позиции по акциям, которые собираются падать, на общую сумму 70 тысяч. Это обеспечивает второму инвестору лучшую диверсификацию по длинным позициям: имея 130 тысяч долларов для игры, он может приобрести более широкий набор акций. Кроме того, это уменьшает его рыночные риски: короткие позиции на сумму 70 тысяч компенсируют 70 тысяч долларов в длинных позициях, так что его «чистая подверженность риску» на рынке составляет 60 тысяч долларов, в то время как у первого инвестора «чистая подверженность риску» равна 80 тысячам. Таким образом, инвестор хеджевого фонда подвергается меньшему риску, связанному с выбором акций (благодаря диверсификации) и меньшему рыночному риску (благодаря хеджингу).

Дальше — лучше. Рассмотрим влияние на прибыли Джонса. Предположим, фондовый индекс вырос на 20 % и благодаря хорошему выбору акций инвесторы в примере Джонса видят, что их длинные позиции обходят рынок на десять пунктов и дают прибыль в 30 %. Ставки на короткие продажи у хеджевого инвестора также оказались удачными: если индекс повышается на 20 %, то акции в его коротких позициях вырастают всего на 10 %, потому что он благополучно выбрал такие акции, рост которых оказался ниже среднего по рынку. Результаты обоих инвесторов будут выглядеть следующим образом:

Данный результат как будто нарушает основное правило инвестирования, которое гласит, что прибыль побольше можно получить, лишь подвергаясь большему риску. Хеджевый инвестор зарабатывает на треть больше, даже если он выбрал меньший рыночный риск и меньший риск выбора акций.

Теперь рассмотрим падающий рынок. Здесь чары еще более действенны. Если рынок падает на 20 % и если акции, выбранные двумя инвесторами, отличаются от среднего рыночного курса на те же 10 пунктов, то прибыль будет следующей:

Итого, хеджевый фонд лучше действует на «бычьем» рынке, несмотря на меньший риск, которому он подвергается, и хеджевый фонд лучше действует на «медвежьем» рынке, благодаря меньшему риску, которому он подвергается. Конечно, данные расчеты верны, только если инвесторы выбирают хорошие акции, плохой же финансовый аналитик мог бы только усугубить методами Джонса свою некомпетентность. И все-таки, учитывая преимущества хеджевого формата биржевой торговли, возникает вопрос: почему другие инвестиционные менеджеры не смогли их перенять.

Начало ответа — в коротких продажах, которые, как Джонс отмечал в своих отчетах инвесторам, были «малоизвестной процедурой, которая пугает многих клиентов без достаточных на то причин»30. Репутация коротких продаж была запятнана еще с самого краха, и негативное мнение о них должно было сохраниться на годы вперед. Во время паники 2008 года регуляторы внезапно ввели ограничения на них в практику. Однако, как терпеливо объяснял Джонс, успешный спекулянт, играющий на понижение, выполняет социально полезную функцию противоположного инвестирования: продавая акции, которые поднимаются выше, чем, как кажется, это обосновано, он может подавлять биржевые пузыри на стадии их появления; а покупая те же акции позже, когда они падают, он может подготовить мягкую посадку. Ничуть не подпитывая дикую спекуляцию, продавцы, играющие на понижение, могут сдерживать колебания рынка. Именно на это управляющие хеджевыми фондами должны были постоянно указывать в последующие годы. Но пятно на репутации коротких продаж тем не менее оставалось.

Однако были и другие причины, по которым конкурирующие инвесторы не использовали метод Джонса. В некотором смысле проводить короткие продажи плохих акций не труднее, чем покупать хорошие: в этом задействован тот же мыслительный процесс, только наоборот. Вместо того чтобы разыскивать акции с быстрым ростом доходов, смотрят на компании с медленным ростом доходов, вместо того чтобы определять компании с сильным руководством, ищут компании под управлением шарлатанов. С другой стороны, однако, шортинг осуществлять труднее. Из-за предубеждений против него работа с короткими позициями сталкивается с более жесткими налогами и регуляторным режимом, и несмотря на то что инвестор, покупающий акцию, потенциально может сделать безразмерную прибыль, спекулянт, играющий на понижение, может заработать только 100 % — как если бы акция упала до нуля31. Более того, шортинг работает как часть хеджевой стратегии, только если проводятся дальнейшие корректировки позиций. А это именно то, в чем Джонс далеко опережал своих современников.

Корректировка начинается с факта, что некоторые акции скачут вверх и вниз больше, чем другие: у них другая волатильность. Если купить инертный пакет акций на 1000 долларов и выполнить короткую продажу на 1000 долларов волатильного пакета акций, настоящий хеджинг не получится: если рыночный курс повысится в среднем на 20 %, то инертный пакет может подняться только на 10 пунктов, в то время как быстрые акции могут «выстрелить» до 30 пунктов. Так что Джонс измерял волатильность всех пакетов — он назвал это «оборачиваемость», — сравнивая ее с волатильностью индекса Standard & Poor’s 50032. Например, он изучил значительные колебания цен на акции Sears Roebuck, начиная с 1948 года, и определил, что они составляют 80 % от колебаний среднего рыночного курса: поэтому он назначил Sears «относительную оборачиваемость» со значением 80. С другой стороны, некоторые акции более волатильны, чем рынок в целом: у General Dynamics относительная оборачиваемость равна 196. Несомненно, покупка и продажа Sears и General Dynamics не сделают хеджинга. Например, если бы Джонс продал без покрытия 100 акций с волатильностью General Dynamics за 50 долларов, то ему понадобилось бы удерживать позицию на 245 акций с весовым коэффициентом, подобным Sears Roebuck за 50 долларов, чтобы сохранить нейтральную подверженность финансовому риску фонда.

В своих отчетах инвесторам Джонс объяснял этот момент следующим образом:

Джонс указывал, что оборачиваемость акции не определяет, была ли инвестиция хорошей. Может случиться, что «медленная» акция будет двигаться хорошо, а волатильная — наоборот. Но чтобы понять влияние акции на портфель в целом, следует исходить из волатильности.

Другие новации Джонса заключались в том, чтобы различать деньги, которые его фонд сделал на выборе акций, и деньги, которые он сделал, выставляя их на рынок. Годы спустя это разграничение стало общепринятым: инвесторы назвали прибыль от искусного выбора акций «альфа», а от пассивной подверженно-ети финансовому риску рынка — «бета»33. Однако Джонс отслеживал различные источники своей прибыли с самого начала, проявив знания в области статистической обработки данных, которые он оттачивал во время промышленного конфликта в Акроне. Каждый вечер, иногда с помощью своих детей, он просматривал цены закрытия на свои акции в World Telegraph или Sun и отмечал их карандашом в записной книжке с кожаной обложкой с загнутыми уголками страниц34. Затем он составлял логические цепочки вроде следующей35:

Наши длинные позиции по акциям стоимостью 130 тысяч долларов должны были подняться на 1300 долларов, чтобы не отставать от однопроцентного повышения цен на рынке в целом.

Но в реальности они поднялись на 2500 долларов, и разница, которую можно приписать хорошему выбору акции, составляет 1200 долларов, или 1,2 % от нашего собственного капитала стоимостью 100 тысяч долларов.

Наши акции в коротких позициях стоимостью 70 тысяч долларов также должны были подняться на 1 %, что продемонстрировало бы наши потери в 700 долларов. Но фактически потери составили только 400 долларов, и разница, которую можно приписать хорошему выбору акции, — это прибыль в 300 долларов, или 0,3 %.

При чистых активах в длинных позициях на сумму 60 тысяч долларов повышение рынка на 1 % помогает нам заработать 1 % от 60 тысяч долларов, это 600 долларов, или 0,6 %.

Наша прибыль всего составляет 2100 долларов, или 2,1 % основного фонда. 1,5 % прибыли были приписаны выбору акций. Остальные 0,6 % являются результатом подверженности финансовому риску.

Расчеты Джонса производили глубокое впечатление в двух аспектах. В докомпьютерную эпоху подсчет волатильности акций был трудоемким занятием, и Джонс и его небольшая команда выполняли эти расчеты по примерно двум тысячам фирм дважды в год. Однако в большей степени, чем терпением Джонса, его успех объяснялся концептуальным совершенством, которое выдержало проверку временем. Проще говоря, его методика предвосхитила научные достижения в области финансов в 1950—1960-х годах.

В 1952 ГОДУ, СПУСТЯ ТРИ ГОДА ПОСЛЕ ТОГО, КАК ДЖОНС открыл свой фонд, благодаря публикации короткой заметки под названием «Выбор портфеля» родилась современная портфельная теория. Автором был двадцатипятилетний аспирант Гарри Марковиц, и его основные догадки состояли из двух моментов: метод инвестирования выбирается не только для того, чтобы сделать прибыль максимальной, но и для того, чтобы максимизировать прибыль, скорректированную на риск; а объем риска, который принимает на себя инвестор, зависит не только от акций, которыми он владеет, но и от корреляций между ними. Методы инвестирования Джонса в целом предвосхищали эти мысли. Уделяя внимание оборачиваемости своих акций, Джонс эффективно контролировал риск, именно так, как рекомендовал Марковиц. Более того, балансируя волатильность своих длинных и коротких позиций, Джонс предугадал мнение Марковица о том, что риск, связанный с портфелем, зависит от отношений между акциями, его составляющими30.

Подход Джонса был более практичным, чем у Марковица. Многие годы публикацию от 1952 года не замечали на Уоллстрит, потому что описанный в ней подход было невозможно реализовать: проработка корреляций между тысячами акций требовала почти полмиллиона вычислений, а необходимой для этого вычислительной мощности еще не существовало. В середине 1950-х годов Марковиц попытался оценить корреляции на всего двадцати пяти акциях, но обнаружил, что даже для этого требуется компьютер с большей памятью, чем тот, который ему смогли выделить на кафедре экономики Йельского университета. Так что другому будущему нобелевскому лауреату, Уильяму Шарпу, выпало разработать стратегию действий, которая сделала работу Марковица полезной: в статье под названием «Упрощенная модель для анализа портфеля» Шарп заменил безнадежное указание вычислять множество взаимосвязей между акциями более простой идеей вычисления одной связи между каждой акцией и рыночным индексом. Именно для этого и были разработаны вычисления Джонса по оборачиваемости. К тому времени как Шарп в 1963 году опубликовал свою статью, Джонс уже больше 10 лет выполнял его рекомендации.

Джонс также предвосхитил работу Джеймса Тобина, другого нобелевского лауреата, основателя современной теории портфеля. В 1958 году Тобин предложил то, что впоследствии стало известно как теорема разделения, которая утверждала, что выбор акций инвестором должен быть отделен от его склонности к риску. Большинство консультантов по инвестированию в 1950-х годах предполагали, что определенные типы акций подходят определенным типам инвесторов: например, вдове не следует владеть активными акциями, такими как Xerox, в то время как успешный руководящий работник не может быть заинтересован скучными коммунальными предприятиями, такими как AT&T. Тобин пытался понять, почему этот подход был неправильным: выбор акций инвестором должен быть отделен от степени риска, который он желал на себя принять. Если инвестор не был расположен рисковать, то ему следовало покупать лучшие акции из возможных, но размещать в них только часть своих сбережений. Если инвестор жаждал риска, то ему надо было покупать точно такие же акции, но занимать деньги, чтобы купить больше. Еще за девять лет до того, как Тобин опубликовал свою новаторскую статью, Джонс придерживался того же мнения. Его фонд выносил одно решение о том, какие акции приобрести, и другое — о том, какой риск следует принять, увеличивая риск, который, по его мнению, был подобающим при использовании механизма левериджа37.

В 1950-х и в начале 1960-х годов почти никто не понимал инвестиционных методов Джонса; своей скрытностью, как и многими другими качествами, Джонс предвосхитил будущее индустрии хеджевых фондов. Его тайная деятельность в Европе научила его, как вести себя под пристальным вниманием со стороны других, и у него было много причин иметь такой же подход к финансам38. В первую очередь Джонс хотел защитить свои инвестиционные методы от конкурентов: брокеры, приходившие в офис Джонса на Брод-стрит, подвергались тщательному перекрестному «допросу» об акциях, которые они рекламировали, однако когда они уходили, они так и не получали представления о том, каково мнение персонала Джонса. В той же степени Джонс хотел избежать привлечения внимания к налоговым лазейкам, которые разработал для него Ричард Валентайн, поверенный из фирмы Seward & Kissel. Валентайн был творческим гением, который в своих личных делах мог быть по-мультяшному рассеянным: однажды он позвонил домой своему коллеге и начал многословно рассказывать о его недавней идее по налогам, не заметив, что разговаривает с его пятилетним ребенком39. Именно Валентайн понял, что если менеджеры будут иметь долю в инвестиционной прибыли хеджевого фонда, а не получать фиксированный гонорар, то они будут платить налог на прирост капитала: с учетом ставок на личный подоходный налог того времени это могло означать передачу Дяде Сэму 25, а не 91 %40. Джонс надлежащим образом брал со своих инвесторов 20 % прибыли, утверждая, что так поступить его надоумила история Средиземноморья, а не налоговое право: он говорил окружающим, что его доля прибыли была сформирована по примеру финикийских купцов, которые оставляли себе пятую часть прибыли от успешного путешествия, а остальное передавали инвесторам. Под очарованием такой впечатляющей легенды поощрительная премия Джонса (обозначаемая как «поощрительное перераспределение», чтобы отличать ее от обычного бонуса, который мог привлечь стандартный налог на прибыль) была с радостью перенята последующими поколениями хеджевых фондов.

Причины Джонса для сохранения конфиденциальности были более существенными, нежели желание сбросить конкурентов и сократить налоги: он очень хотел избежать регулирования. Он отказался регистрироваться по закону о ценных бумагах 1933 года, закону об инвестиционных компаниях 1940 года и закону «Об инвестиционных советниках» 1940 года, утверждая, что ни один из этих законов не был применим к нему, главным образом потому, что его фонды были частными. Отказ от регистрации по этим законам был существенным: они ограничивали инвестиционные фонды в займах или в проведении коротких продаж — в двух ключевых компонентах хеджинговой стратегии Джонса, а также устанавливали ограничения на комиссионные. Чтобы подтверждать идею о частном характере его фондов, Джонс никогда не рекламировал их публично, он продвигал их на рынке только в устной форме, что иногда буквально означало слово между присутствующими у него на ужине. Большая часть его капитала пришла от сети знакомств, состоящей из его друзей-интеллектуалов, включая Луиса Фишера, биографа Ленина, и Сэма Стеймана, изобретателя конвенции в бридже, которая носила название «Стейман за игру без козырей»11. Джонс также заботился о том, чтобы не принимать в свой фонд слишком много инвесторов. В 1961 году он организовал второе товарищество, скорее для того, чтобы его первое не перешло допустимый предел в сотню членов42.

Эта уловка позволила Джонсу и его дальнейшим подражателям избежать регуляторного надзора. Однако за это пришлось заплатить свою цену. Ничто так не возбуждает любопытство общественности, как секретность, и в середине 1960-х хеджевые фонды начали привлекать напряженные комментарии, которые позже стали привычными. Например, «последние бастионы секретности, таинственности, эксклюзивности и привилегированности на Уолл-стрит», по мнению писателя Джона Брукса, они были «салонами-вагонами новых доходных мест»43. Возможно, секретный стиль Джонса был неизбежным из-за угрозы губительной регуляции. Но благодаря такому образу, который он создал в те ранние годы, хеджевые фонды навсегда стали таинственными, туманными и вызывающими негодование.

НЕСМОТРЯ НА ТО ЧТО ОН ПРЕДУГАДАЛ ПОЛОЖЕНИЯ современной теории портфеля, Джонс заплатил свою цену за то, что игнорировал работы Альфреда Коулса. Утверждение, что тенденции рыночных цен были слишком слабыми, чтобы быть прибыльными, к сожалению, получило подтверждение, по крайней мере в случае Джонса: его попытки предсказать общее направление рынка проваливались так же часто, как и удавались. В 1953, 1956 и еще в 1957 году Джонс терял деньги на своих рыночных прогнозах, кредитуя сам себя, когда на рынке дела шли плохо, и наоборот. В 1960 году Коулс опубликовал обновленную версию своего раннего исследования: он изменил свое прежнее мнение о слабых тенденциях в месячных графиках цен на противоположное и заключил, что они вообще не существовали44. Не обратив на это внимания, Джонс продолжал попытки составить графики рынка, но результаты были не лучше. В начале 1962 года у него было чистых 140 % его капитала в долгосрочных акциях, и тут рынок упал. Тогда он стал «медведем», но рынок поднялся. В один особенно мучительный момент в августе 1965 года у Джонса была чистая подверженность риску на минус 18 %, и он предполагал, что его краткосрочные позиции превысят долгосрочные на 18 % от капитала его фонда. И словно по заказу рынок перешел в резкий рост. Будущие менеджеры хеджевых фондов докажут, что следование за тенденциями может быть прибыльным, и будущие академические исследователи пересмотрят открытия Коулса. Но Джонс никогда не получал прибыль, следуя за графиками, даже при том, что работа с графиками стала предпосылкой для развития его хеджевого фонда45.

Статистические методы Джонса точно показывали, сколько денег он терял из-за плохих рыночных прогнозов46. Однако его фонды по-прежнему были удивительно эффективными. Причина заключалась в открытии, на которое он натолкнулся почти случайно. Он начал с теорий о трендах, созданных настроениями инвесторов, которые оказались тупиковыми. Он изобрел хеджевую стратегию, которая была концептуально великолепной, но сама по себе не была источником прибыли. Далее, разработав хеджевый портфель, он должен был выбрать акции для размещения в нем. Благодаря умению и гармоничному темпераменту Джонс нашел способ собрать биржевых специалистов, играющих на понижение, которые наголову разбили Уоллстрит.

Джонс знал, что он сам не был мастером в подборе акций. Он был новичком в инвестировании и данные бухгалтерских балансов предприятий никогда не захватывали его воображение. Вместо этого он создал систему, которая позволила заткнуть других за пояс. Стартовав в начале 1950-х годов, он пригласил брокеров, чтобы они управляли «образцовыми портфелями» для его фонда: каждый из них должен был выбрать самые лучшие, по собственному мнению, акции для открытия коротких позиций без покрытия и длинных позиций и отдавать команды на изменение позиции, как если бы он действительно вложил деньги. Джонс использовал эти фиктивные портфели как источник идей для выбора акций. Его статистические методы, которые отделяли плоды, полученные вследствие выбора акций, от эффекта движений на рынке, позволяли ему точно определять результаты каждого менеджера. Затем Джонс вознаграждал брокеров в соответствии с тем, насколько хорошо работали их предположения. Это был удивительный способ заставить брокеров сообщать по телефону о «горячих идеях» прежде, чем они передавали их другим47.

Данная система дала Джонсу преимущество по сравнению с конкурентами. В 1950-х годах Уолл-стрит была сонным простодушным местечком. В университетах и бизнес-школах практически никто не посещал курсы по финансам, курс инвестирования в Гарварде называли «полуденной тьмой», потому что администрация университета поставила его в непопулярное обеденное время, чтобы предоставить аудитории в учебные часы для более любимых предметов. Доверенные лица в инвестиционных учреждениях старого типа вознаграждались согласно объему активов, находящихся в их управлении, а не в виде поощрительной премии, и принимали решения об инвестировании в режиме комитетов. Метод Джонса разрушил этот шаблон. Каждый финансовый аналитик работал сам за себя, Джонс заменил коллективизм индивидуализмом а удовлетворенность — адреналином. Даже в 1960-х годах, когда предприятие Джонса стало достаточно большим, чтобы содержать полдюжины аналитиков на жаловании, он продолжал культивировать систему Дарвина. Он собирал необыкновенно мало совещаний по инвестированию, потому что считал комитеты невыносимо утомительными48. Вместо этого он выделил каждому внутрифирменному менеджеру часть партнерского капитала, определил желаемый рыночный риск и предоставил ему свободу инвестировать деньги. В конце каждого года менеджеры, результаты которых были лучше, получали лучшее вознаграждение.

Вы можете видеть результаты в том, как работали сотрудники Джонса. В 1950—1960-х годах информация на Уолл-стрит не достигала всех сразу: от брокеров не прилетали взрывные электронные письма, по кабельному телевидению не передавали постоянные анализы. В такой обстановке более суетливая инвестиционная команда могла победить более сонных конкурентов, а люди Джонса суетились больше всех. Менеджеры образцового портфеля мчались, чтобы позвонить о «горячих идеях», а внутрифирменные менеджеры работали на телефонах, собирая сплетни и предположения, которые помогли бы им опередить конкурентов. Даже в 1960-х, когда Уолл-стрит, наконец, вышла из послекризисного ступора, было удивительно, насколько легко простое прилежание может выделить человека. Алан Дрешер, один из аналитиков Джонса по подбору ценных бумаг, придумал идею присутствовать в офисе Комиссии по ценным бумагам и биржевым операциям, чтобы читать заявки компаний сразу же, как только они выходили. Это было экстраординарно, ведь он был совсем один. Остальные на Стрит ждали, пока пакет заявок прибудет с почтой.

Ключевым моментом формулы Джонса была связь вознаграждения с результатами работы. Когда брокер передавал информацию об акциях в обычный взаимный фонд, между качеством этой информации и тем, что брокер за нее получал, не было определенной связи. Прежде всего, у взаимных фондов не было системы Джонса для отслеживания, чем оборачивается рекомендация по акциям. Далее компании по взаимному инвестированию выплачивали тысячи долларов продавцам, которые приносили капитал инвесторов, оставляя немного денег для вознаграждения за отличный подбор акций. Зато Джонс, в противоположность этому, был очень щепетильным в оплате хороших аналитических идей, и платил он щедро49. Молодые брокеры могли видеть, как удваивается их зарплата, если их рекомендации по образцовому портфелю приносили прибыль50. В то же время поощрительные фондовые премии распределялись между внутрифирменными менеджерами согласно тому, чей сегмент был лучше, и Джонс указал еще на два способа для повышения эффективности премиальных. Каждый год менеджерам успешных сегментов предоставлялся дополнительный капитал для управления, который повышал их шансы на получение прибыли в будущем году и, таким образом, на получение большего бонуса, а неуспешные менеджеры получали меньше капитала, с которым можно было работать. И еще один стимул, который предвосхитил хеджевые фонды будущего, — Джонс требовал, чтобы партнеры имели собственный капитал в фондах, так что их богатство, так же как их доход, зависело от эффективности их работы51.

Не понимая значимости того, что он сделал, Джонс создал конкурентоспособную структуру с множеством менеджеров, которая с успехом использовалась следующими поколениями хеджевых фондов. Как мы увидим в третьей главе, та же самая структура была заново открыта в 1970 году фирмой в Принстоне, штат Нью-Джерси, а еще позже десятки хеджевых фондов стали ее использовать. Но в 1950—1960-х годах сочетание дарвинистического индивидуализма и контроля рисков сверху вниз было практически уникальным, что дало Джонсу огромное преимущество. Рынок мог быть эффективным, в том смысле что информация отражалась в ценах настолько, насколько это позволяла существующая институциональная структура. Но Джонс взорвал эту структуру, отправив на свалку степенные собрания комитетов и платя людям за результативность. Тем самым он создал сильное конкурентное преимущество, которое приносило серьезные деньги.

В НАЧАЛЕ 1964 ГОДА АЛЬФРЕД ДЖОНС ПРИГЛАСИЛ МОлодого аналитика пообедать в его клубе на Манхэттене. В свои шестьдесят с небольшим он достиг того материального комфорта, к которому стремился пятнадцать лет назад; его семья пересела с универсала «додж» на «ситроен» и, наконец, на гигантский «Мерседес». Рассматривая молодого аналитика, Джонс спросил: «Когда вы идете в ресторане в туалет, вы моете руки до или после того, как пописаете?»

Аналитик был слегка ошарашен: «После, сэр», — осмелился он сказать.

«Неверный ответ, — ответил Джонс. — Вы думаете консервативно, а не рационально»52.

Джонс пытался быть смешным. Он повторил версию бородатой шутки, но только безнадежно ее испортил. Аналитик, в будущем звезда Уолл-стрит Бартон Биггс, всегда имел зуб на Джонса, и хотя он получил возможность сделать образцовый портфель для своего фонда, Джонс никогда ему не нравился. Джонс казался надменным, самодовольным и невежественным в том, что касалось акций. Он пожинал плоды тяжелой работы его молодых аналитиков, при этом сам появлялся в офисе время от времени.

Возможно, неудивительно, что человек, который провел начало своей взрослой жизни среди секретных активистов-антигитлеровцев, никогда не пылал страстью к инвестированию. Он презирал маниакальных рыночных типов, не имевших никаких интересов, кроме финансов: «Слишком много людей не хотят ничего делать, после того как они делали деньги. Они просто идут и делают еще больше денег», — жаловался он в одном интервью53. Джонс был страстно увлечен литературой: он был захвачен гипотезой, что Эдвард де Вир, семнадцатый граф Оксфордский, был настоящим автором пьес Шекспира, и он назвал своего пуделя Эдвардом. Он посадил аллею плакучих ив возле своего загородного дома и ухаживал за своим теннисным кортом, как если бы это был больной ребенок. Он учредил благотворительную организацию, посвященную тем, кого он называл «униженной беднотой», и уселся за работу над книгой, которую он намеревался сделать продолжением знаменитого исследования бедности Майкла Харрингтона «Другая Америка». Дороти Паркер теперь бывала слишком пьяна, чтобы ее часто приглашали, но Альфред и Мэри принимали многонациональную группу, составленную из интеллектуалов и дипломатов ООН, и разговоры у них за ужином были скорее не о финансах, а о гегемонии русских в Югославии54. Неудивительно, что преданные Уолл-стрит дельцы обижались на него.

Вскоре после ланча Джонса и Биггса их возмущение прорвалось наружу. Один из работавших в компании Джонса уволился, с тем чтобы создать хеджевый фонд под названием City Associates55. С точки зрения дезертира, такой выбор был разумным: концепцию хеджинга было легко скопировать и не надо было делить добычу с непрофессиональным надсмотрщиком. Юристы Джонса беспокоили отступника, но сам старик спокойно отнесся к неприятностям. И в конце 1964 года он провел рождественские каникулы в Гималаях, охотясь на тигра, в гостях у своих индийских друзей из ООН. Имели место прогулки на спине слона, огромный костер, хорошая еда и странные посиделки, где хозяин-индус пел рождественские гимны. Но пока Джонс отсутствовал, назрела еще одна проблема. Бартон Биггс, мишень шутки Джонса про туалет, подговорил долго работавшего инвестиционного менеджера уволиться и открыть конкурирующий фонд. На прощание дезертир захватил с собой некоторых клиентов Джонса56.

Рано или поздно всем великим инвестиционным преимуществам суждено сойти на нет. Конкуренты разобрались и скопировали его методы, он больше не мог заявлять, что он эффективнее рынка. Необыкновенные прибыли Джонса подпитывали подозрительность среди партнеров насчет того, сколько денег следует делить, и за первыми двумя дезертирствами неизбежно последовали другие. В начале 1968 года говорили о сорока фирмах-подражателях, по оценкам 1969 года, их было от двух до пяти сотен, и многие из этих маяков управлялись людьми, которые работали на Джонса или служили у него брокерами57. The Economist утверждал, что эта новая инвестиционная индустрия управляла примерно 11 миллиардами долларов, то есть в 5 раз большей суммой, чем два года назад38. Выражение «хеджевый фонд», искаженная версия «ограниченного (хеджированного) фонда» Джонса, добавилось в лексикон Уолл-стрит59. Считалось, что все бандиты с бакенбардами и пистолетами работают на какой-либо из них.

Первый эффект от такого разрушения оказался парадоксальным. Когда возник первый фонд-подражатель, слухи об этом достигли Стрит, и Джонса стали рассматривать как основателя нового популярного движения. В 1966 году в Fortune появился хвалебный очерк: «Есть основания полагать, что лучший профессиональный управляющий деньгами инвесторов в наши дни — это человек, который тихо говорит, редко фотографируется и носит имя Альфред Уинслоу Джонс» — так начиналась статья, хотя Fortune раздобыл большую фотографию Джонса, изображавшую его с густой шевелюрой седых волос и большими очками в темной оправе60. Инвесторы из кожи вон лезли, чтобы разместить деньги в фондах Джонса, приходили амбициозные молодые аналитики, чтобы получить работу, и какое-то время этот праздник продолжался61. Джонс сам говорил, что зарабатывает «сколько-то там миллионов», и его «дезертиры» тоже гребли деньги: один из партнеров City Associates приобрел пентхаус, вертолет, винный погреб и телохранителей, его офис был полон соблазнительных женщин, которые якобы были секретаршами62. Все это увеличивало слухи, зависть и веселье. Хеджевые фонды олицетворяли дух эпохи, и, как в 1968 году объявил журнал New York, А. У. Джонс был их Большим папочкой.

Этот бум привлек внимание регуляторов — больше, чем какие-либо бумы вокруг хеджевых фондов впоследствии. В 1968 году Нью-Йоркская фондовая биржа и Американская фондовая биржа начали продумывать ограничения по сделкам их членов с хеджевыми фондами. В январе 1969 года Комиссия по ценным бумагам и биржевым операциям разослала двумстам хеджевым фондам анкету, запрашивая, «кто они такие, как они возникли, как они были организованы» и особенно «какое влияние их торговля может оказать на рынок»63. Чиновники из комиссии не делали секрета из того, что они хотели зарегистрировать хеджевые фонды по одному из федеральных законов, но некоторые жалобы на новоиспеченные компании казались смешными. Говорили, что хеджевые фонды составляли половину от общей суммы коротких продаж в некоторых типах акций; никто не объяснял, как эти короткие продажи, которые, по-видимому, не давали возможность независимым компаниям проводить неустойчивые рыночные оценки, могли быть разорительными. Отмечалось, что хеджевые фонды делали оборот своих портфелей агрессивнее, чем взаимные фонды, но почему-то такая поддержка ликвидности рынка изображалась как что-то плохое. Рассказывали неправдоподобную историю об одном из менеджеров А. У. Джонса, который однажды утром купил большой пакет акций быстро растущей компании, а после ланча продал его. Никто не мог объяснить, как это «преступление» кого-либо задевало. Однако сколько бы им ни завидовали и сколько бы ими ни восхищались, хеджевые фонды были также объектом для не вполне рационального раздражения.

За три года, если считать с лета 1966 года, инвесторы Джонса положили себе в карман прибыль, за вычетом премий, в 26, 22 и 47 % соответственно64. Однако это «бабье лето» содержало в себе скрытую проблему. Фонды Джонса теряли свое особенное оружие: их финансовые аналитики уходили, чтобы создавать конкурирующие фирмы, а хеджинговые принципы Джонса, казалось, больше не воспринимались как существенные. Модель хедж-фонда (хеджированного) — должна была утратить свое d (имеется в виду окончание в слове hedged (хеджированный). — Прим. ред.): пойманные «бычьим» рынком, люди Джонса стали рассматривать шортинг как детскую игру и потеряли интерес к защите фонда от падения индекса S&P 500. Вместо этого они раздвигали границы левериджа. Менеджер каждого сегмента должен был покупать как можно больше активно движущихся акций. Даже вычисления оборачиваемости потерпели неудачу. Люди Джонса не любили, чтобы им говорили покупать меньше «горячих» акций только потому, что они могли быть волатильными. Из-за рычания фондового рынка и из-за того, что Джонс все чаще отсутствовал, финансовые аналитики творили, что хотели65. Это были шестидесятые, они были молоды, рынок принадлежал их поколению.

Большую часть своей финансовой жизни Джонс был счастлив. Он открыл свой хеджевый фонд, как раз когда травма от краха начала забываться: в 1950 году только один из двадцати пяти взрослых американцев владел акциями, в конце 1950-х — каждый восьмой66. Так как розничная торговля акциями возникла на каждой центральной улице, индекс S&P 500 вырос с 15 пунктов в момент старта Джонса до пика в 108 пунктов в конце 1968 года, и за это время изменилась финансовая культура: доверительные банкиры оказались в тени активных дельцов, для которых крах был древней историей. Новое поколение верило, что финансовая неразбериха больше никогда не вернется. ФРС следила за экономикой, Комиссия по ценным бумагам следила за рынком, а кейнсианская бюджетная политика отменила тиранию бизнес-цикла. Такое состояние блаженного оптимизма достигло своего апофеоза в Великом Винфилде, полувымышленном инвесторе — персонаже, увековеченном Джерри Гудманом, финансовым писателем и деятелем радиовещания, который стал известен под псевдонимом Адам Смит. Великий Винфилд, чьим основным достоинством была неопытность, доверял свои деньги примерно двадцати менеджерам, не памятуя о рисках и не испытывая страха. «Покажите мне ваш портфель, и я скажу, из какого вы поколения, — говорил он. — Вы судите о том, что цена на определенные акции будет качаться вверх и вниз, потому что эти акции пугают всех представителей другого (более старшего) поколения»67.

Джонс рано ухватился за эпоху быстро растущих компаний на рынке. Часть его состояния, конечно же, не вся, была результатом ставок, сделанных на долгосрочные операции на рынке «быков». Но структура работы фонда с большим числом менеджеров, которая поддерживала менеджеров активных сегментов, не была предназначена для того, чтобы спасти Джонса от внезапного провала, — проблема, которую хеджевые фонды с большим числом менеджеров обнаружили позже. Напротив: чем выше поднимался рынок, тем больше система Джонса с контролем результативности менеджеров вознаграждала менеджеров агрессивных сегментов, которые принимали на себя больше риска. Не существовало механизма, который позволил бы избежать удара, и в мае 1969 года фондовый рынок начал резко падать, потеряв за следующий год четверть своей стоимости. Когда Джонс сообщил о своих результатах на конец предыдущего года в мае 1970-го, он был вынужден сказать своим клиентам, что его дела были даже хуже, чем по рынку в целом. Он потерял 35 % денег инвесторов68.

В следующем сентябре Джонс отметил свое семидесятилетие. Для его семьи это время было праздничным: его падчерица ожидала его первого внука, и на юбилее было объявлено о помолвке его дочери. На лужайке перед его любимым домом был установлен шатер, вверху, на холме, — травяной теннисный корт, который он холил как дитя. Музыканты играли танцевальную музыку, а молодые люди ломали голову, с кем же может быть помолвлена мисс Джонс. Но патриарх был не в духе. Он волновался, что его менеджеры сегментов будут возмущаться экстравагантностью события: «Я ненавижу, когда мальчишки смотрят, как я транжирю деньги, словно напившийся матрос», — повторял он69. Спустя два десятилетия после господства инвестиционные преимущества Джонса исчезли. Рынки наконец догнали его.

Канал с обзорами, анонсами новинок и книжными подборками

Книжный Вестник

Книжный Вестник

Бот для удобного поиска книг (если не нашлось на сайте)

Поиск книг

Поиск книг

Свежие любовные романы в удобных форматах

Любовные романы

Любовные романы

О психологии, саморазвитии и личностном росте

Саморазвитие

Саморазвитие

Детективы и триллеры, все новинки

Детективы

Детективы

Фантастика и фэнтези, все новинки

Фантастика

Фантастика

Отборные классические книги

Классика

Классика

ВКОНТАКТЕ

ВКОНТАКТЕБиблиотека с любовными романами, которая наверняка придётся по вкусу женской части аудитории

Любовные романы

Библиотека с фантастикой и фэнтези, а также смежных жанров

Фантастика

Самые популярные книги в формате фб2

Топ фб2

книги